|

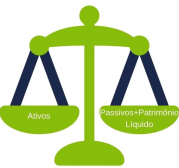

Conceito: apresentação da situação patrimonial em um dado momento (final do período)

- Despesas Financeiras'>45</a><span class='onlyprint'>45</span>PhfN1FSl++Rr8npbuxm7m8wAk0tOGUZbn6bVG6ps1fqvnL1js/eHrees1JW6r5mflavGSFpictV2puoVIRlrnF7jw3ZbnmZuUrtWCzT3/Fav2+KEPT5mVqanK2knI3+9MLipWx2e+fmb9RC5fkaE76Cs1OzdGc1BWalxnSiNMKELAblJGzXvPc/WzNSs/WvBXrXX7GMy0fDb5Ei5fkaMbipZq7JF/pBWj0JUpenqs5qSsdv89Jz9ZseDpjheYtLdSCrOWawzxIX6k5GTlKzmXOYCVs0JzkLM1fvjYkeLNXhdJk5is9F9fSRgESuKSSl+ZrdlqO5i1brcWrcD1tVMayTA0Z8pSeH/O9fvjtZ91x/316/Zd0peZtUkbeKi3IyNPc9GwlM0ehQd4GzU9borlLCkL9WFGgWUlLlJwDjXAtFSk1r0jzUrI0ZV6qpixaoYUr1is9r0hZubi/Nii9IARai5Zma2bKCqXm0o8iZeQVacIHw3TP0A80f2WRkldtUFreJqXlrNeMVOZslqYkLVPyyvWubspZCI0y85SRG1qHycgr1Ly0pZqVtcoBY9rKNZqVkqWFK9cLN1jKstWak5qtOWnIknwtyF0v+AuAzMjdoMy8QqVnF2p2Mu1P09SkZVqQvd6ND8CW6dZZdo2y5EFjG0ADkxRmGvfKYLVs0kQNeh6jLzOKlF6wQb99/rb26dxFHTp0Uof2XdSxfUe1b9dZbc68SS/efqFa9Dxe4xcX6snrjlfTtr00csE6MXnTCtZr8U8fqnXjNhr49gzHgD9OeE+nHHWoEuKjFRkVp3qd9lb/B97WnLyQUHBM6hbgdg1TVEcQ2LY+rddLt16mDu07q12nrtqj677qO2CgJszLVaYTJhuUPPtn7duiqeq16KL7JsxVZt5GJ+AXp6bo5nN7q0n9BMXGNVT7487VR2mFmjtvhi494SDVTaytmDrN1e38GzRxaYmycjN0XLuWOuLWNzXmmevVpHF7PTQxTZn47Qs2aPGcyTqiazuded/HTmGZMeVbXXryyWrYMEFREbFKaNFO51z/lCZnoMCUKL1gnXOVpOav0s2n9lb79p3UvkMXte3QUV1Ou0G/LC1SGuCTV6wZP03QwZ07qx0826GT9j7uDD0+5hctygMcCpWes1b3XnSs6jdqqL0GPKv5gFPeBr19b39XXocOndW2Q3u167inOrbvpHOeHanLjj5E7Tp0Vbv2ndWh+77qM+AR/ZS8VvMX/qKDWjZTvyFfOkXri5fvUbv2HdSl2+F6bMIipRSsV+qqIqUtWaobTz9a7Tp2VpdLH1B6bpFTpH7/8TOd1+d4Nawdr8iYaNVutafOG/iCpi5bq8VZKTqlaye177a3bh89zQn2lKUrdPqhrXTWY184IPjo+bvUuMNeGj59rVIApqwUDbrmCnVoU0+RkVGKrdNcvU6+WB/NWKbkVSVKzS9URm4IYF5/8Eo17Xa4Ppq/LrSukleoV+++TE <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>OVZjF65zIDIv6XfdfOE5at2sjqIjIhXZoL2OvuAWjVuQq4y8bPU/9gDtceqtjn70MyM7Wefsv5e6DRji6vnlxw/VtVkz3TJqtgCUl+8aoHYdO6o9NO7YXQf1PUv3DP9e81awhrJRi9Pm65ZLz1frFg0UFRWvqHpNdMQ5N2jcnBVKRTZAy22RbduQ1oPGNhDLaR+5ubqxT081bNxM0bH1dOt7v7uFsIUp8zR81Ed65ZVn1bV+lHqec7uGjfxYr <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>9Wc9cebKiO/TSZ/PX6Ye3Bys+Jl79XvzaaWBpBes0/K7zFdO4m4YtXK0F077XgW3rq0mXo/Tie1/p/Y+/UP/TDlVcVH3d+M5kp5Fl5qIphjSWbROGHmQqRq81GtzvGEXvsb+eef8bPfbIjWoQFatelw7RQqyJghJ98vSNik1oqPp1Y3Xw1S8qKWejsvIL9d5T1yo2tpmueW6MPp3wsx4cfK8+SinS0BtOV3RCa9397tf6ZNwPuvfRJ/TtUlwaKTo0Pk5d+j+tGd+N0R71YtTjpte0BO06v1hfvvWQ6kTX1 <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>fZSkpPUVn79dGdVr00H2vjNaozyfqnmvPUN3IRJ1030ilOK1+Y8i/XrBMF/ToqKieffTGO2P11shPNXz8b1qQs8GBBtr4pAlvqHVEtPrc/YqGfTBKh3RtpsQW++mD2bmOvxYt/E29mtZTk8aNFN1sP <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>NWeM09CnTvtewdz/SU7eer9i4RF38wAi9NfJjfTJzqvq0aqpGh1+kMWO/1SPXXai6sbE6+aHPNHfOD+ocFanej3yo1PxivXPPpYpNrK2mTVrrgP5Pa <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>OibLyNmnquNfUrG4TtWlaX5FH9ndWw/ykWTqhRzM1aHOQHh3+id4f+6Vuufgk1Y6srXOe+lSL06aoR0SU4hLi1WCfc/Rd5hqlZS3RcZ0jdeSgd5WWX6TRDw5QrQbNNXRqnjLy1+iJq/ooIaaZzr3neY <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>4lsNfXqQ2tdNUNvDr9b0lbi9AAzWUzbo9RvOVUTrbnpvdr6LT11VrOev6quYPXpq9Lw1SstbrdtO6KGEOu107cPDNGr8Nxr64A1qHB2nvc+5X7Nyluj8Hu0Uc9QAZ5FilSzJWqBj27VU/XPvdXGTJgxXi8goXTZiitLy1+vJi09QZKvueuDVUXpzxHCdfkhHRSY20zXDflJ6/hoNOnt/xSa0Uv+HXtbo8d/r2cduVrOYWO152p2ak120Sz0RHjS2ATQwa2dN+1p7N0nU5UNeV7c6Mep2yRNKyi9xZj2upQVJs9SrYaROuG2Y00DSCor0zJUnKqp9L326aLWy0meqR4N4dTrtHmdKpxbk69KD2qjZSXdocUGxhj/SX7GRibrt82SloS0UFGrxrInas3FdNepzqzM7U1ZjXu/6p0UqJmCrIxCt0YP9jlZU1+P0TfI6pWZn64TWUWp94FX61S2C5uviA1ur8xm36aq++yp2zxM0MWOtcw2MuPNsRUU30w1vfa3kza4i6PjgxYcoOqa1HvlqoeAJXDa4JzPyknVwfJw6D3hamcuydNb+bRW75xmaA1/mrdGjlx6jyL1O09Sl6/Xz6CcVFxGrU54erxRn9RYpJTVZp/Roodgep+jXDPiFxeMSZeQv04V7dVDc0Vc51xBP/OC6wnpxrqCCQk368l21jIrWZSNmuoXdN+85RxGRbTX4xyTnwhn/yp2KbdZV9zx4rxpEx+nqd2ZuLr9YKQUbNOntRxWbWEePfZG62brJ0qltmqjxmXc56yDp94nq3DRee/d/UbPnT1SXiCgdP/gTZ5G9d9cVimrZTqf0O00xbQ/Xp8n5zl322FV91fjQU3Xm4d0UeUR/94TShNfvVVxEvC54/Welryp0AjE5aaYO69hMcQdcoBkp07RPrdrqddwJqlMrXucO/U6LM5epd+coHT3oPaXkl2jMgwMU2aCVXpiar7R5k9SteV0163uzkvI2KmUVILFej152tKITm2rIpOUh9xTAkb9BL910lqJadtfIuWuc1YIF8txVpyii7f76YH6e0qeNVaOEWO195fNKKgCUGd91uuGE7oprtqfemZmsi7t3VtQxVynVAXuJspYs0lHtmqt2v7udRfDzhGFqFRGhS0b87kDjsUtPVHSHw/X54tUOqBcs+F0Ht6mrxkddqp9+GafmdePV9eLHlIRr3Mmf9Rp4yr6KbNJFb/yWvcusDHjZg8a2gEb+Rr3/yJWKabi/Pl6Yq4Gn9VRiu8P1cdI6x2RM2IVJM7V/w1rqfftw5xPFzB9yRV9FtO2lTxaucab5oLP2U1zbXvowaZ1Sfv1UzevHq/8rvyqtYLUePPcwRdXuqU/SVrm0+Hgz89J1evvWqtPlDE3Hh+t8zqHH/mquYN+VYLVGD59ztCK7Hqmxc7P166cvq3lUrHpe8owW4NOfNEr1Emvr+rena+xLtys+pp7u/GyRExYzfvhUnVvUU2xcbXU6/Cy9+tVcpRQU6ucPh6p5/dpKiK+t/fteqfd+Sdbi/BJl5SfrkIR4de3/tBPIb917gWJi6+u5aWuUkjJbR3RqoGNuelOL80o08v5LFRXXWo98u3izoNiojIJc3d7nQEU02U/jFuW5MuCJtPxlOr97e0U2aKkDDz7SHTd+NsO1EeUHbf+XL0eoZWSULnrtFy1cMFeXHdJJ0S0P0JhZaOOFuuKoVurQ+yZNX/SbDmrTSM3OvM89bsoTTYDej+8MVlxcHT0yLiW0tpefqZNaNlFi98N169 <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>65Tj91VCw04aOmGBZs7/UV0jI9X74Q+dZv3u3ZcqonlHPfDWMLWIj9Flw2YoKWOhDm2WoJMfH6UbT9xLkUdeoczc9XrppjMUFd9JL03JEk9RUXdG3kpdc3B31Wp2iL5ZNEk9IuvonMeH6+wD2imm/YmamJKpPl0idOR9o1xfPnhggGrVb66hU3I0Da0+MUon3/eFs0LQ7NPyN2nsEzcpNqaO7nh/pnMZUQ8unpdvOFMRLbtp5JyCzRZ+oZ6/6mRFtO2pD+eu0U8jH1V8TIKufPmXze9xbNSS3BK9dNtZiklspae//kXn92iv6COvcm4vysxakqxj27VQ7X73u/XNSRNGqGVELV08fJrS8tfp8YuPV0SHg/X5ImRGkTJyVunWPvsrqsNheuPFwaobE6cLnv8+pDwCHHkbNGzgxYpKaKHHv5i3uZ27RrH0oLEtoLE8Qxcc0knNjrlS4+ckafRT1yoqIl5nvzoxtPhWIdAo0c/vPqyYmPq6/u2pGvHwAMXGt9fbmSz4rdKg8w5TTMI+Gp22WqksWLJgV5Cp0zu0Uu1up2luTkiT5Nl1Dxi7igZr9EC/4xQVGae4+NqqX6eBOh3eV6PnrdDS/BK9eseFiq3dQUOmpOjH8R+oc+NYtTjzXiXlMTbrNXPGr7pzQD+1alBH8YltNHBcyGc/ddJ3uur8k9SgbpwSGu+lFycvUVpeig6Ji1HnK4e49xHm/fSxmtWN1fEPfKDvxzyrutFNdfd3aW4R+p0HzldkXBs9/nWSA6IM1sRy8zTwxAMU3fggfbmIhe7QUzwGGlFdeunOBx/RXQ88qjcnJzt/dyloTBiulhFRio6lnXXUvE0nDXh5vJJXrVfGgm/VLDJOvQcN0y/zF+qGvvsoLraFXlhkD2uUlAsa8fXa68Du3ZQYX1vHD3xDC3OLNW/ed9ozIlq9Hxn9P6Dx+m+L1KdHCzU/faDGvX6Pohp10uuT03XLiT0UddgApaxaq1duOF1RcR314rRMpeZvco/Zpudl6/KDuyuq6VH6ZtEU7RuZqH6vfq2v <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>5C9WIjdeJtb+nYrhE6atAoZwUFQeO38W+pRWKsjr9/tFLdU1clSllVok8ev1ExcYm6Y9QspRT84R5EYI6VBxq12vTUmLlr9MN7g5UQnaBLX/3ZLWqnFrDOUaJXbjpXkXVb6alvJuu87h0Ve3R/peaE3jNZlrlIR7ZvpsRz71V67kaVBxpfLAqtwaRnF+iWPvspstNhevOFwUqMi9WFz36rFEC0IOSqHjbwfEUntNAT4xY7a2VXyQcPGtsgfGdO/VwdEyMVHxuvBo0aqX69OoqKilXHUwZqRg5PflTE0ihRyuI5OqB5vPbpN1CX9e6hBicP1JJcXlYq0nM3nKqoiPq69+dMB0QssC6c+Y32bFpXrc971L3ElOIW0GEUv66xaybGGj187tGKab2fnn1/gj757jfNyy5USsEmpWUv1Rl7t1JMVKzqNWqoeg3qKzo6RpF1e+rTJYA8AqhYWbkb9NP7jykqMlo978BVuc757NNyizXmqQGKiIxV <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>e+U0b+YvWKD4GGe9s5e4XO7dlSjfY/X/df1Ve19z1DEzPXukXi8c/frsjIBJ372k9akvuHFhcUKi01WSd2b6zah12k <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>atVWoBT/78f0sj5ugBTlvOzP2jVPsMgkaLqCj1ufM1jf5yoiYtWqEMntwpKNbHT1+vqIhI1UmsrwYNGqlOYrSr+8xnJ2wuZ2O5oNHo9DuUnL1MA886WJEN9tWI2cs0e9 <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>6hoZ838sjdcWFOo11jfqddIx+3RS62Ou05S8fN18YjdFHHWFMnOK9f7DVyoysq76j/nd0ZCnl5KTftdhHeqrznHXaGbKDO0dGa9zX/5emcuW6vxDu6luk73UqVW0jrp/pNPUg6Axd/JYtWuQqLZo+VgZBUVakrtegy8+SvH1WuulGaGnzDKZZ1sAjci2++qD+as1d9zrqhMbp163vhF6Osp5Bzbo2uM6K36PA/TRvCxdtl8nRfc4Q3NyeUS4UOmLpmjvVo3V+PwHncuqPND4bNFqLc3dqEWLZ+vQLnXU/Mj+mvD5CNXDHXbNi0rL/Yd70RHvwy1991Rcy300YgFPuqFQ7Rr54EGjwqBRpPcHX6Gohl00eOTX+vy7qfr0mx907UkHKLL5fho9O8cNEmsa+zeMUO+BuKd4RLJQz17RR5FtD9QnThMsUWb2Wt3d7xDF1WmkegkJuuj1SUpdzaLbRv067i21TIxVm6PP0Sujv9Koj8eo/4kHKD6qke75bK7TmpzfevNWBrtGaO4qDb6qlBtaCI/sdoy+TlntHgPlUcmsnI2a+d37alk3XqfdP1Kff/Orvvh2sl4YdLUSoqN13dvT9MoDgzTo5ff1+dc/aujtlygyto4ue/0LDb71Hj067GON/fY73XdhH0XHN9Wgz+cpLT9Zh8bFqkv/J5XOY5T5RXrnngsUHVNb9evV1RE3D1dKHk8tFStp9g/ap0k9Ndz7cD027CN9OH687rroJNWOTlS/p8a6x08db7hHgpfpgr06KLp7X <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>8dLw7Ppg4VYuwVDevtUya8JZa1YrUZe9Md+tvqfl/bH7fYI2uOryDGux3tkZ/96vGfjtFX0z4RPs1TVTLY2/QnNyQNfPjyIcUF1dPj32RvNllmqG+CMLT73JvSv/w8UtqGh+ho+7+QHMBjYhoHf/wR+4eC+G4p16fX6w5P <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>Wq3rxioiJ12Wv/Ki0vLW6sc9eij7icqckzZg8Tp3rx6txr9565p1xGvX5p7rh7GOcW7D/q99rUeYU7cOax8tfO/fQ7+NfVd2oaNWKinYL4Ty+POaB/qpVv4WGTs1VZvYyXXLEXoqu10IDnhquMeN/1PMP3aI2jeLUoc9tmufoV6SM3JB76tUbzlJkw9a66ekRenn4+3pl3CQNHXCyIvfYVx/OXau07DQd37mlElt1000vjNKHX07QkwOvVqP4eB18xdNalF+kJwccpajIBjr <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>Tf0/vgfdOc1/RQbE6vzXvrRKRm/fjlMLVnTGD5N6fnr9fglvRXRvJseeesTDR/+js7pvbcia9fXxW9MVMbyJTq1R2vFNe+k64eO0MfjJ+rZOweocUK89rvwMS3I5em4XQMYyBsPGhUFjZWrdPFhbdTqqKs1ObvIPTPN01RfD3tA8ZFxOv+NScpctUYLFs7SgY2i1Pe2t9w6R2pesYZc2UfR7Q/QR0mr3OTkhaWJ7zyiuKgoRdXbR2MWrXS+Yh7nTM1bpXdffEhtGjZxfvH4uHhFN++h/i9/pkV+8Xs3ueRwTx2jqD2P1rcp+NA3KHV16B2J1+/tp7iETnpvYei9BYR8+qyJ6tS4jlqefa9GPDxQDeNrK7FuHcVF1dPR1w/W5GW5eva6i1U7NlGJdRKVkNhCfR98UTOysUoW6oj4eHUZMEQhC7JYyVM+Ue2oaEUltNKjX87brDVuVGpeib4a84r2addesTFxSkioo8h6e+jkB4dp5tLV7v0eFkV5RyNl1VJdflB7RUXEqXZsghLjEpTY61R9n4nAJ02Rfp7wvlpFROuSdycrgyfy3EtyRUqd/pXa1E/UKQ+w/lCoDLbuyC/SA+cdpMjGXfTW9NVOIfr+vceVkFBfj36epAwemWVNo3UzNT7jrtDC+LI0nd2znWJa9NaE2d+ra0y0jn/kIyfY37n7EkU131NvLCxUWl6ezu3ZSjH1OumtpCJlrMrTLSf0UOQRlysjZ5PS8lbpsxHPq0urNoqPSVTt+ARFNmyv8x9/R7NWFGrhkmnaK6Ke+r38Tej9ktxC3XhmF0VHxeuIRwHTEo1+6GpFsBD+60rn4lo4Y7JOPvJARUZFKzEhUTHRtdX+vFv01aJ8Lc3dFHr3gocK8or15l1nKToq1lmN0RFRSjz8Ej3b/wxF7NFLY+atc5bZnB8/1ZE9eyg2KlYJCbUVVaee6kTF6pBzBmlC6iolL5ylq <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>7SlHR0YpLrKOY+Prqc92TmrZitVs/mTThHbWKitWlI6Y4q/SZa/soMipWMXF1FVunvjoefKpuGj5RC/PWKyV/k2b/8qWO2X9fZ/EmJNZVdFR97TXgPv24eM3mByF23cuOHjQqChr5G5SSvVopObx0xTPcPD/ORC7S4tx17sWeZPfyU7HScgq1OJ8XhXjx6A+l5a9Ranax811m4uIoKA49S5691r0YlpaH6yD0UhIvMmXmlih55UbNX5SqX5JzNS+Xsnad5uCtlf9rAWVmr1dSbqGW5P3DTWJcBM7czy5Scg7rTBvdi5Zp+f9w <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>m2Yq2SmNBYBMtXa8rcdM1dslbpuSUhgZpbonnLC/TrvHQtyFrvXgbjBS23TcbKIsczvPns3gWCj1auV3JOofO1E8fWFbzchQsrLWedFqRlasqc5ZqTS1lrHa+lrA4t6AIc7MW0OHeDkrOLlZSzXouy1yhtJS+0wWuhhyhS89e6epPd48J/hPzj8DTvDuVs0GLal/eHUvJpR7HSspkDhW4dIKWgREty1yk5O+RzB3Sy8jcpKWetFucUOx7mfYPkPNLgel3v2pGSyzYcJc56Ss4OrcHglk3LLVRKzlqlsZ7COsPKdVrkLBr4PvTyYnp2keakLdTkBcvd2h5gkJpfoiX5haE6cPHyAhzv0tD+lYVKoSys8rxCpS0vcvOIF+Qy89e5d0DSMpbr13lLNH <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>atdmNPTQU23QcKN7gpG+JeUUKSVnnTugCy9lJufYAzAlWlywSak5RZqVucyVt2hlob4d+rg6tqivuB699aVTPoq1YEm2ps7J0ILlq13bUtwTWrzYWOjWO6CPG5/sIiXlFCote50W56xxHgteKM3kRUjWMHgKLme9kjJW6Nc5SzRzxVql5q1zT3vxngZ02VXz2oNGhUGj2GlibtDcgIQeXWShGiGfmr9RWe6pFITEZhdAXuhN4dDbp2iqMCQm7wZluQkZeuoB1wPlMMgIDt46TVnNhC1yEwxmgZHwW+4qRvDlhtGWsStAyDLOJW5MoBE+bjcOCBe3UV3IJ874LMnd5MbePR2T9w9l5m4GF4RYPm/xMs6hNQMemUZYch3a8C70XkZy/kZl5vG2eOgx7mB9KCWZeYBU6LFTXJ/wIwIdHkOxQDMOvc1drKx83m7mLeJNmxdGETahJ58oF+GD0uPOvCFeAA/zCGeonQ4Y3TYelIOwCq2XOD4FIHk7ueCfwprmbXHcaLSDvvGgBsKXPruNBt0TT8UhCx3e59FULCK3v9Qmt6bnXmjMK1Gyc+tuCr2ZXRB6g5z5wbzJzN2kTAd8IcANAe0mZTgraTOoIjRd+bQ39JZ7qL9FIUBxYMNDCyEwcu3MXyfoSz+gIVYf93krH5dfVu4fDkxDb3QDmOSlDPrLXA2lA7CzCpi3If6ZtWi6XvjgI81aFnrLn6ecqI+8CH5AagmP4bo2h96IZ0cIt86SExqjLHtb3p3/cNafU0gdP8C38EOxFq+mXiuD+F0DHBUGDYhe0w9Db+cvLChxz6oDBDAVz76zI6djRGdNhIQNzMETH0w0fKsMJHk4u3jHRDBgSGsqvVcQEhrUifZEne78Nx2HEIPSt+rBJ2zZgYYKcPN4KgKZs/u9Wdg4QcTjp26ihvzfaKchYRsSmiGgCY15SMhsHnuUh83jGtKE4YGQwArFh17SC9VBHuOnUBtCfLdZEYGfsERLeYS2AHSbeQb+dOsYISFSOkaAxggq8IMAACAASURBVOa1sVCdIeAMvTFuaW1MKR+BFCqb8WbBnHIdz7vyNyp1FaAEDUKb+ln7ja+5drQ1BYgyN88h555z/ENf6SftC9E9tD5obQkJxNB8CPUhVE+o/Y4WNs9cfvKx+wL3N7ffCWzaGqofjd+1y73/spmem2mOVeXmsaOXgW5okTzEE6FyXNlYJ24uh+ZBaF5Qb4hPQnIi1P6QBWXtD/GFbdUCbR1dnGLBOIb6HmovdOd+qK5QOui1qZQPaFfpOO/k39nrN7ldbvlq3//5ngbb <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>aUlGjvvffRnt <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>8oenwf/hge579XBx3dy5h7o5GtnZ84yfN54HqhcP9NBV11yvv8r7CBOgsWHDBsXExCgmJtYfngb/wwM8/QFfxMXFKYbHTiMjFRsb56 <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>e57xc8bzQPXiAeb8aaecrL/++2/9tbXPvfqPydfkj8mX3fc/9adjHM4LFi5Qnz593Be9+KpX6MteZefzvOTp4nmgivKA+2Kf80pt/tzrX2V/hMmS+LOnQHkUWLhwoQON8u77eE8BT4HqSYEyv9xXPbvqe7UzKeBBY2dS05flKVB1KOBBo+qM1d+qpR40/lbD4RvjKbDbKOBBY7eRunpV5EGjeo2n7 <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>nQEUp4EGjopTy6f6HAh40/occ/sJToMZQwINGjRnqndtRDxo7l56+NE+BqkIBDxpVZaT+Zu30oPE3GxDfHE+B3UQBDxq7idDVrRoPGtVtRH1/PAUqRgEPGhWjk08VRgEPGmEE8ZeeAjWEAh40ashA7+xuetDY2RT15XkKVA0KeNCoGuP0t2ulB <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>/3ZD4BnkK7BYKeNDYLWSufpV40Kh+Y+p75ClQEQp40KgIlXya/0MBDxr/hyQ+wlOgRlDAg0aNGOad30kPGjufpr5ET4GqQAEPGlVhlP6GbfSg8TccFN8kT4HdQAEPGruByNWxCg8a1XFUfZ88BbZOAQ8aW6eRT1EGBTxolEEUH+UpUAMo4EGjBgzyruiiB <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>dQVVfpqfA <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>8C2wwafEec488/+fRn6Hd4N4kn2P0tnS2v5QnPF <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>tZZUXb/ftTDprq52D97hvweI5E4LX/A7Pb3FlpS0rr+UvK73FcQ4PlEUILzM83e683t2gYTQI0sH6G6RL8H4wfku/LU9Z <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>P3yG/3w39vrewttXN7yrT6yGvts7Pd4xyMC6YN1ukSbf4XTGPlWBmWzuLLOltaq9vy2Dk8j8X7c9WiQIVBwwbcGI5ubo05LE0wXXg54eVZ2uA5mIf0ZTE3aays8N+W387Bdllc+LmsNOFx4dfhZXBdXpvKi6fMYCirzOD9yvq9O0EDGhCC57LosrU4yoDuQdpvLc/W7m+tLGt3eDnh8eHX4empJzxN+LXlCfbRZQrQrqx74WmsnPDyra92Jl14Gstb0bPV7c9VhwIVBo2srCx99913WrJkSanGm52drRkzZmjmzJmlB9fET58+XUlJSfrjjz80efJkLV68uDQfDJWXl6cff/xRGzdudNSCERFEH <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>0kT7++GNlZGS49EEGNUb8z3/+48ofM2aMJk2apH/+859OEEyZMkWpqakuX1FRkWbNmuXaR5tWrlz5P8KCcmnThx9+qAkTJqikpMTdnzt3rubMmVOa9r///a/rG32h/uLiYtfu/Px8d03jrV2cf/vtN3ef+rkmUMaCBQs0f/58/etf/3Lx9OH <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>3937SItNAynZUpKiqOl3eN+sAxXeCX9252gQReNxvAhdOBITk529GQsLQ3j+PPPPwtegMaWjzM88Omnn2rs2LGO/4gjb1pamuO78ePHa926dS4P/EcZjBc0h4eDvEg8/LtixYrSOgoKChzvwpeMLWnCg7UHvv/+++8d/8FvxBtvUQ51Ua/1FV6lP8E2rF692vWHPi1fvtyVAa/98ssvgk5WF/Pjp59+Uk5OjsvP3GT8uB8MXGdmZmrixIml89zuL1261LXF+Jq06enpYr7QLvjb2soZnuXemjVrNHv27NJ7xBuNrWx/rloUqBBowHSnnXaaYmNj3ZnJAPMOGjRItWvXVmJiojvzm+Ohhx5Sz549dcEFF2jDhg065JBDdPjhhzvBDLOR995771Xr1q21du1aN1kGDBigunXrKjIy0h2NGzfWM888UzrxISt5V61apVNPPdXVSdr4+HhdddVVrox27drpuuuuc+k+//xz1atXr7RtlHfffffp3//+t/7xj3+4dFYf/TrmmGNcW/v27et+k46AEDrwwAN13nnnuXYzESj3/fff/5+Rpm0IEOqhTa+99lrpfQCyWbNmqlOnjoYNG+bax+Tbc889NXToUH377beqX79+KQ2Nnscee6xuv/ <a href='conta.php?conta_n=121&nome=Ativo-Ralizavel-a-Longo-Prazo&i=17' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 121 (Débito) - Ativo Ralizável a Longo Prazo'>121</a><span class='onlyprint'>121</span>weLg2ZMfuqrzLC7QYO+wncnnXRSKc8xfkcffbQTkNyHJl988YUSEhIczRC6Rqdp06apbdu2jofJd+SRR7rxRmFo2LChywPvnnPOOa6eu+++W507d1Zubq74zfiY4kCZABN8ANDAz2+99ZaaN2+uqKgox7+M1xlnnOH40trAmQMe2nvvvRUXF+fS0x7yI1wpE9ApLCxUy5YtS/tK/PHHHy+AgjJGjhzp7lMfR6tWrTRv3jzXJ3iQ+WX1Aij07aWXXnK8v//++6tfv36l9 <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>PmBfMLebD6aef7pQxyoDuzH/6dO6555bOyauvvtq1iTkJraiDNMare+yxh+PvIG+TBqXQh6pLgS2CBgzDgfbRqFEjde/e3Ql2swIAE5gbJkdQfv <a href='conta.php?conta_n=311&nome=Receita-Bruta-de-Vendas&i=63' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 311 (Crédito) - Receita Bruta de Vendas'>311</a><span class='onlyprint'>311</span>1q/fr0QiHvttZebgGg+DzzwgGNEJgvlcb9Xr1665JJLnBB/+umn3QQaMmSIY1C0ExMOaO7kISDIAYiYmBgnlLlGA3vzzTddmUwy7pMe7Yt05KeNZ599tms7GhiCmomGQEbjw2p46qmnXBm9e/d2ABcEDQDwzDPPdOUysekrkzYYEBxvvPGGEy6A13HHHeesLNIgeBAMTJ <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>bdo46wE6dezY0QEjNIImCKWmTZs6IUWbadsNN9zg0kFz8qCN0j+jSbANu/N3ZYHGUUcd5YAC7fbdd991fHPnnXc6aw7hdvHFFwv6Q2/4DjpBX3itQYMGTvMl3dSpU7Vp0yYHHl27dnW0xio2CwXeoBwAmrQI0scee6yU9nfccYdTehgTeIyxReAyjgjfJ554wvHf <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>8/XpqH8eEecwOAQfunHz/88IMDHzR0AO+9995z2jh9QDEjDQIffjZwYT4edNBBjpfoB3MAzR8ljXzQxMKyZctc3ueff97V36NHD5 <a href='conta.php?conta_n=111&nome=Disponivel&i=4' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 111 (Débito) - Disponível'>111</a><span class='onlyprint'>111</span>lnudpCPsLgot1u3bq4/5lVgnp9 <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>omOftABhQx+79+/f+lYoFwxb1G69tlnHzfnaMu4ceMc7b788ktHG/ia8fg78LDRx5+3jQLlgkZwUNH4mUCjR4922sTrr7/umMYYDu0OQcokII6JAeMhqAlMRLTsZ5991l0jeJlkCHYm8AEHHOAsExjK6sX0j46O1pNPPlkah/Dt0KGDjjjiCCeQrX7OTBy0LUADhkabIT8aJkx/0003uTYAGgcffLDrD+VZfeShLdsLGvQZywCL5P7771eTJk20aNEiVz6Ch4mMQEMoPPzwww4AAA2A0tqA+wTQID9xTC5AA9pDMzRGhBL3KjtUNmhAG4QkWvW <a href='conta.php?conta_n=111&nome=Disponivel&i=4' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 111 (Débito) - Disponível'>111</a><span class='onlyprint'>111</span>7raIVwRBi/8MILbiwAe8aesb3mmmuc4Hz11VeF+wcaEt+nTx/Hi6NGjXKCmjjuBUED3sIqRBFAmQBcKPvKK690ZTz <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>IOubHMzkR8B2qlTJx <a href='conta.php?conta_n=122&nome=Investimento&i=18' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 122 (Débito) - Investimento'>122</a><span class='onlyprint'>122</span>GEuDXEc8CN8OXDgQHdt8Ywnrhv4AysWFw7WhVkMWDRYJliqgFdERIRT0shvgd/bAhqW19rAXGN+2TxHCeKegcbJJ5/sgBIrDZCg/4C4gQC0ATj <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>XdfF0e7AAvADsUS/kVBMxpz9qHqUaBc0KArMAxaDhMETQ1GhiFwCRBvTGeggclOnGlTmPpcw8iYxAhVGAwtDFcBQhJtGu0bc9jKhJkQuEwgJpcxJVYF2uJll11WmtbaEAQN4j755BPHrFg0gAzuoUcffdQxOxYJwEE7rZ/k2RHQQGAAhIAVPmPa/txzz7kJYqAxfPhwZ7Eg2OiLgYa1AXrQTtOQocP <a href='conta.php?conta_n=111&nome=Disponivel&i=4' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 111 (Débito) - Disponível'>111</a><span class='onlyprint'>111</span>/vhEyLFi0cKBqgWL9dByrhX2WBBryHawdhBBCgrCCQoBUCFfqxFgTtGQOzVPG5w4O4NLGYP/jgA8dDv/76q9q3b+8sT3iFdTvKCoIGtIYPGTe0cdYrUIK++uorx5to3IA9bkjScsBb++23nwMb+IoyiUcgAxpYDJbWxh/QoD8AGBYMigYKA/MGnsVFhCsIVy59Y/3O8lpZ2wIaxjbkZe5hIVx++eVunvMbly3xtB9L48ILLxSgazQHNBgP5ieBtIAGea2/BhqAO0odSpkpPtTrQ9WjQLmgYUyIywRN4cYbb3SmJuYn16ZF02VAAy0I0CAwYZiYWBpWDmY2zMaEZn3joosuckxmoIG/Fua09LiyKJN8Fkde/M+XXnqpy2uMyX20v6B7ykAD7R5GRaCzmInWxLoApj1AY2Vzpv4TTjjBtc/agjuIyY97islRnnsK9xbtfeedd5xgAAipg/wGGggD2oBf94orrigTNBA+gAaB/mFp4Btm3QMwQpu2NrtElfSvMkED1yJ0ws2CpQa/MTZYDbiasGBxxeBKgW+NXmj/rDUxNghktH7uMT5o2ZSJcMMtY6DBQx2kwUUF36N9Y1kAIAg/6gU0ABFA <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>gS3gLcEKBo4NYGHrwANLDWLY4z+Qw0gpYG64EIckACpYf6AEuueRCAfAQrq6KgYXPT2If5TLuwyLFqmAfwM/G0n2vmLIojc5t1PhQ9LA1rA2075ZRTSkGDsg00oLstwJOOYPmsDf5cNSiwVdCAUZmkmMocCDxM40ceecT1EGatCGig8bFAdttttzm/KRo5eRHOWAJoVMEnUV588UU3SVknsYCWhZsADd1cDDAgQMAkBQxsTcNAg3opF8sGTQ0BgwaF7xYAIMC8lEFbmAiUY64yhDRCmwlDOgMNwIH2EzDVMdkRKtAIgQRAMul4gstAAy0TbYwHBEjDEXRP0c5w0GBhn0VG+kugTtphdbvISvhXWaCBkELpQDgy5kYLaIwg5TDaMh6ACFq7KQHQDaEMDzMejDtlcGABY4kAEOGgwRizFoFyQ/0IcqubdQvyISBtXOATFJybb77ZxRHPgUUKX6CEwIvEmTZvFmoQNFCaENqsQcAbABOASH3MEWsD/SMdShiAxiK8gRXKHOkR3ChX9MNAw9o1ePBgN88BP+jHPCcPrjDKNtCgTNZc4G9csEFLoyzQAIAYB9zNVlfwXAms66vcQQpsETRgakx6TE4YgsE2DQpTnvuEioAG+XBtMVlxB5gGR5m4CmDCQw891K174JKBebEQmPA2MWgDbgc0SDQdJhRaHhOAdLamQZlom2hOaJPkY/IyEZi0ABEAhjBmQRMgwypAc3z55Zcdk2NRMSlpA4II5ieQn7YSjxZLftwUgAXuJ5sQ1Mvkw51koIGlwX3cCpTBpAyCBgIhHDSgBcLnrrvuchOY9PSVciozVBZoIKQ4jCegAbTAAmAMsFAtjrUNxo6FW576YZxZUGasEawIacpijBDEaND49FFOgqBBefAQi8u1atVy48aYWz2MJzwN/2El8vQg6xkIVdxixhOcaTduWwQpSgzpARDy2EK4uafozz <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>3OPyUx98z0MjrA3QVvrGeg7zgD7xqC3lo5RwDwWK9ChaKD6 <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>pizgAb9hH85eMQWaxqgoZ8E5qtZFAA0oIHVDsBxjaLHXK4IaACSeAcAV0DInmqrbB52HfX/tpkC5YIGJfFsNk8xobUTjPl5+ghXAPcJ+IVZJESgEtBMWAPhEVeC5WMSoymyuAdzGtOQHuCgDJiX9QYmKAvVlt/OaEr4rimHdGh+CHTi0cZYtKdctCsYGvOaQNsQ9G+//barG6DDTwv4oDkidGgTk4p2soBJW/Anm/+bcniKCZpgWXBABwQ5Z3vahHRMLCYKkxorgbqYnATax+ShDwg0C6QDoAEfS4cPmQlKXaSnHqOL5auMc2WABlouQg4XShA06D+8hvYPH1hgPOABNGy0Y2jImDIWrF1QHrwMH6EcITRZr2B8UB4AGh5xJRCHUGcMsEZxdVk8ZywL0vNQBwePtOJuIh+HpeU3Lh7mAK4nhD2gwRoX7iZ4FFckbk3GmqeiyANfAja4pmg3fM0cIz/l3HLLLaVtpc1cw9v0iwVs+kXAsuJRWeNfzswZaIKiFQw8uILyxAMHgCgPcBjdeceEuYEyY/3jHtdmhVEWwEyfgvUFATdYn/9dNSiwRdDY3V1AaOMGAES2FkiLgIBRtzeQl8kYBDDKYhLQBtoSfm9766pu+SoDNHaUhmjJuG+CY2pjTfyO8JK1DZ5ESzdBavFlnWkPQrwiacvKTz7yAyJWBmc7uEe/7F5ZZfg4T4FtpcDfCjRofEUZ3NLZeVs7HkxPGVZO8GzxFhfMU9N/V0XQYMyCY2m/w887MrbBsux3eeXZfTuXl2574ynXyrbz9pbl83kKGAX+VqCxLUxuaXf2ZLByjUDh1xZf089VETSMV2xM7cxY2m9LsyPja2VtSxnbUq+ltXrsbP2ws8XbeVva49N6CpRHgb8VaJTXyPLimQw+VA4FqiJoVA6lfK2eAtWLAlUaNKrXUFSt3njQqFrj5VvrKbCzKOBBY2dRsoaV40Gjhg24766nwGYKeNDwrLBdFPCgsV1k85k8Bao8BTxoVPkhrJwOeNCoHLr7Wj0FKpsCHjQqewSqaP0eNKrowPlmewrsIAU8aOwgAWtqdg8aNXXkfb9rOgU8aNR0DtjO/nvQ2E7C+WyeAlWcAh40qvgAVlbzPWhUFuV9vZ4ClUsBDxqVS/8qW7sHjSo7dL7hngI7RAEPGjtEvpqb2YNGzR173/OaTQEPGjV7/Le79x40tpt0PqOnQJWmgAeNKj18ldd4DxqVR3tfs6dAZVLAg0ZlUr8K1+1BowoPnm+6p8AOUMCDxg4QryZn9aBRk0ff970mU8CDRk0e/R3ouweNHSCez+opUIUp4EGjCg9eZTbdg0ZlUt/X7SlQeRTwoFF5tK/SNXvQqNLD5xvvKbDdFKiWoFHWF/38Jy+3m0fKzOhBo0yy7PTIIC97Ht7p5PUFbgcFqi1o2AQLP28HjXyWMijgQaMMouxgVFkAEc6/wTQ7WJ3P7imwXRSotqCRnp6urKws/fe//xUC7t///rf8hNsuHikzkweNMsmy3ZFBcKCQNWvWaP78+frnP/+pzMxMrVu3zpXteXi7Sewz7iQKVEvQ+PXXX9WlSxe1adNGF198sXr16lU66XYS3Wp8MR40dj4LGHAUFRXpkEMOUbt27XTSSSdpn <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>20ZQpU1yFHjR2Pt19idtGgQqDxr/+9S+VlJSIMwHmRXvftGmT/vjjj9Izvy0eLenPP//Uxo0bncZkk4I40lAevy2evBs2bBCThnos3rrENfHUiQVh94kjr7ULgfbll19q0aJFevDBB/XTTz/9Tz2ko21W1z/+8Q9XluW3cjkT/vOf/5SmJR/xtJ9+WfutDbSDw9pnZZKO/tI37lMGaSiDsqxO6iLO8tM2+kt+K8vaRTmkJY/l50yeYBsszsbD7tvYkZY4yuG3HeXVSzt2J2hYfzkbnWmb9Yd4DmhkNOW+xXMmkJcx5wjSzHihuLi4NJ <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>K8PGIFiejWf <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>DG+HEa7YB7aQD7KtvHhmjRcE89v8r/55ptavny5XnzxRb399tvuPvcInGk/7S0sLPwfPuRe8LD08Im1i/vUG+Q9G3vazRGkj7WReMoIzlvioE+wTuKsL5RD+mB51iaTAZbf4qnPyrC6LY7xtbExPrUz94w/LM7aQdk+7BwKVAg0GIybbrpJzZo106 <a href='conta.php?conta_n=233&nome=Resultados-Acumulados&i=120' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 233 (Crédito) - Resultados Acumulados'>233</a><span class='onlyprint'>233</span>uoYgLjnnntO3bp1U/fu3d3Bb <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>XXnhBxx57rK655hqn4R955JG68MIL3YDSbBjglVdeUefOnZWTk+OE5gcffKADDzxQUVFRio6OdvknTZrk0hpDwni <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>367q2vw4MGl9x566CGdccYZpYxK+Z988olat27trAwY3crg/PXXX+uoo <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>y9VAf9X7xxReuPNpnaSknLS1Nl <a href='conta.php?conta_n=112&nome=Creditos&i=8' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 112 (Débito) - Créditos'>112</a><span class='onlyprint'>112</span>merUqaPY2Fgdf/zxSklJ0eeff+7KT05OdvS <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>YYbXLv22msvpxnefPPNrm+UtXr1ake <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>s2bKzIy0t3HGlqwYIHat29fWjdp6fMee+yhadOmufY88MADOvTQQ7V27Vo <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>rSJwIRHC6XMN954w7WZeCZgnz59tO+++zoaUCbhlFNOEWUlJSW5/tqY2fnkk092goprG9O9997buUaMHlYW5e1O0HAdkByfXHXVVaX8hjb+5JNPOhCgbdBm6tSpatu2reOtZcuWlY5ldna2zj77bCUkJLixvO6665wgxo0JL8THx6thw4ZOyUCYPfbYY <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>Oq1at0h1 <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>OEs19zc3NLy4AHGCT6j7tmzZ7vy4+Li3Bh37dpVr776qmsz7TcaIsR69+7txgcesnjG7NFHH3VdJa6goEAdOnRwfYEnLB3n1NRUx5N169ZVRESES0N7ARGry/2QnMBmrmC1wHtY4J9++qny8/Pd75deesnR7cMPPyzl3x49erj59Ntvv7l64SlADH6gvlatWun55593gv3oo48WvG98CSD37NlTDz/8sMuLwobF//vvv/9PH+gHbYZ/kQ0IeesjtGVOHnTQQY5fiV+5cqUrd/z48Tr99NNLecD4lTpnzZqlgQMHlt6Dj0899VQHdEYPf95xClQINJg4TMQGDRq4iQLDMZD4XBH2DBSTBaHENROIwTznnHOcQB0wYIDq16/v1hjIhxbBxDnhhBOcoEdgI5RPO+00J0DfffddN+mZNKxLkIfAZCZNTEyMS0893INpDzvssFLQIN <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>55/vhACCfsKECaUMOXPmTDHZjjjiCDd5mCy4rxo3buzabXVRH <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>lym3UqJGbJEzySy+9VN988 <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>ef/991w7agHbDpIdJ6QsghhC67bbbXJtpC8LqnnvuEUwP8AKatIV0lEW9HF999ZUDsx9++MFNxOuvv97RwmhOu0jHhKZd9erVc31BGDFxoS1gCY0AMIQlgT7eeOONDnwQdNCYCcukHz16tKPR <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>8/7miDQBg1apSgTRBwXUGb/1UGaEBn2otQGzdunPr37+9oNXToUEcTFJk777zT9YH+I+igFXSB5omJiRozZoxTGgAbhCxA0qJFC1ceY4ciRD0oJwha6Ae94KMRI0a48ijzmWeecfRfsmSJOPbcc0917NjR0fKzzz4r5VN+k94OwL5JkyZufHA75eXluXv8Zh7RVtIyPvAGbUZho2/EozzAky1btnT9gw4oNfQXZY00Fshz <a href='conta.php?conta_n=111&nome=Disponivel&i=4' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 111 (Débito) - Disponível'>111</a><span class='onlyprint'>111</span>3uXvXXnut6yNzlIN+MQ8AKvJg0VAXCgiWDfOdPsFP9Ju2MPeYA6S98sornUIIz/fr16+0XtZeoOctt9zi4rD4aZtZ+9Y/gAj+BKiZeygztIODeUFboPmZZ57pZAhyAH6FJ1H64M8TTzzRxb <a href='conta.php?conta_n=311&nome=Receita-Bruta-de-Vendas&i=63' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 311 (Crédito) - Receita Bruta de Vendas'>311</a><span class='onlyprint'>311</span>lsunjmC8sg4vPPOO24sSMt4+rDzKLBF0LBB/Oijj5yVAYMBDjAqwe7DSMTDGAS0BhiCCUlgMsIA77 <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>nsvDwh4MgODEekBjZqDRJqxMBBlWAEwMoxEMNNBCADCYlfwIQ7RxBCchIyPDCc6nn37aTWwsHmNWNFUYdfHixa4u4tFOqevee+91ca6Qze0mHo0o2AaYkL4wGebOnevaBWgYcAE2WFFnnXWW08iZcBdccIFLR/8oCxrNmDGjFDSsfQYa <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>//vUsHIFIWE4Jg9Bk0aJCjMYIGQMYVxz0mOZrgcccd59qHcCMe0KAsy08fEAyXXHKJi6Nsoxfad3ggXzDsTtCwuhlfrAKAA3oxzk2bNhVjCh9Ad/gOgABYECqkQ3hedNFFql27thsvowF5GDM0Ycoi2D3oihWIJYygxsqG3yiPfFicjDllv/zyy <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>/EFCWn/IQnlhwFkf5jA9txhI3QU+ZaPEAFWkpnzmBlozQRAHDWiUdcw+efP <a href='conta.php?conta_n=311&nome=Receita-Bruta-de-Vendas&i=63' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 311 (Crédito) - Receita Bruta de Vendas'>311</a><span class='onlyprint'>311</span>0vLRamj32jmgBJlEJhP9M <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>knjKIA39CoIGFgcKCJYz6a6 <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>gp3f8WKFW5uQYvg/KQfHEHQoOwtgQblWht++eUXV/6QIUMcQEBD7hFMsYNGyBXSmswA9K0MFCraZVY4dINeBxxwQCkdrExXsP+3UyhQLmhAbCM4DMwkwcfKICFoCHYfUGBwf/75ZxePFgGjG2igTQEKmKHkGTlypBPmMCiMh5lPHUGNAKGEsEVzhBkJMAXaDuXi/oHp0bjDLY3XXnvNaS9ogOeee646deokJhagc/DBB7sJRhutjzAdAuW8884r1ei4h4ltWpJrQOBfOGggoKANkwAtjPLoJ64A3G02KaxOigpaGvSRe4AGQuHHH390/WZi0H6zNEhjwhG3CS4u0lMvAXoCGvfdd58TmuSF/mZpkJ8ALQw0XMRm0KC/CGaE3RNPPFFKe0tj590JGlYn/GGgAS9g1aKMYDUY7RB8uPbgG37Ds9zDWsDaQ2G4/PLLnXVAPOOC2wZQgKeMzkFLg3TwLpYvbiNAFWsBhQbQuPrqq50SY1Yd6VEKcJkgVKE1cQTGB9DAGkUo4saiTEADoCLgfqLt8Bg8xJjAD5SB4gZvwTtcc5gyxbjD5xbP4jlpbQ4RT+CMqw3r/pFHHnHXWA/MNxQn1gHpH0ALUKDgMe8A7WAZ9NFAw/jXQANaErCsbQ5ZuzhDM2QE9EbIM39sTmK90zb6T5+oG5oAwlga5Ke+skADSwO5QHnwMLLJ2uwa5P/tMAW2ChowF5ONiYm2g2DFdDT/Li3YEmgwYDaxmLAwCUyAlgaTsEiGNtS3b9/SyUWeLYEGbi/qZ6IDZghpLA2ECoxMHExDXcOHD3dClcnH5EIbQwulbgswOoyGJklbCTAlpj1giCUSHsJBg/6QFp8xZ1xyTDLcDIBG0LVBWfTRLA1MbWNstFXSB91TBhqWDyuEMWFCAgj0hzUMFkURSrinGC8sPxMa++23X6mlQTnlgQblAsL <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>3+/cwFYu8L7X5mgOZskQQAAIABJREFUgZCHxvSNcYYvaSeuQ+iAdoxLkjQmFI3eaO8IR1xPWAPET5w40VkvCDeEN6AcBA36bjw+duxYZyEj1KA9/AL/wdvBOQEfQnMEI7S2wPjAt88++6y+++47N5cAeMYQJYD2YB1SPutpc+bMccIS0KIc+kO/8d+TloN4/Py4rMwiId74BIDi2gK/aWs4aKB8AIwAloEZihduUJQv6wf5OQw0uGdx69evd+0FNIgLuqe4Zl5BXxQs3G78xo0L+FufzNLAwoAWjONTTz1V6p6ycsoDDegA+MHDrB36sHMpsFXQGDZsmFv8QqiiISFUWAzDj2iMYhOqLEsjPA2aHYOKa4qAYGXC4NNFeFt6NEOYGOFMHMEsDUADgEDrgvGZmOaeQiPBXYNgQFvCjYWQwTqhLoQMGguTxgLCmzS4oawuzrSVvppv3NJzDgcNLCXawERiEtCG6dOnO+EPCDBBTBuzOtCoAGDWECwO7Zm2mA84aGlQL0IKdxztom/0kb5SDpPMLA1Ag7bQb9IwScln9SAAyrI0EBBo0qSztMF+2+/KAg1cU7hiWFdCyNAP2skCLMIYwU9/EeLQCCXBNFjSwUNYUNzDBWr9JA20Jh4lIQgapEEYw7cAEwKa8WY8ORD2jDHCjkD6pUuXuvRBfz/3cA3RTtZOGB9AjHnFWMA3tIMHR+AB+oG/n7L5jRUBT3KNBWv8RNsAO6wwyrR2seYIj6CkWVprX1mgAVjgtkXQA0y4K6kTLwFgjEUeLIe6mLdYTNCVfgPY0N5cbeGgQRqUHQN9+sUchu6stVA+dCRu8uTJju7wLooTc6oilgaWC8oodVGeDzuXAlsEDQQUFgBmNpovggwNDqFLPPcZGEADwcV9rmGmoHuKOBiOicGE4QiuKWAOo2mwUIwgxW8LM6L12BMwdBsBwQRAEMKkMDSaPQxnoAEYwbQIddpDu3lyiAmP1oTGDxjhB+eJDtMyEZZMMgu0GeGJeQzTwqwwMQKHp1mCoAGAAUbWhnnz5jltDSHEQjKgSPk8TYPmA+CyUIc7gz4y4XE/UC4L9FgK9BuGpwzagC8XQQkw02eAkzwcWFGAOdoVk8UsDfoCcCEMEELlrWmYIECbIy1rWNAG1x/lWYAmFioLNMw9ZW22NiGc4EF884w7B <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>5+gMIoLFCP8YYmkIvxh7eA2zhO2iKcoT/3EAD3z91wG+4ZRFmADQWLPEcjAnxWJuUhVuI94MQjMwNSwftAA1AAkuDgCuNvLVq1XJ10j54hblg/cBSACg+/vhjN28QtLhZv/32WzdGKCT0B0CxujgDQMxT6IISAf/y0AUL5vSLeoML4QYajDlPprGWhvWK24w5A//QV9YwEfDMc6wMaAY9EPZYGLQVpY9goAEAQX94nIV7ZAHX9JF+MAeYJ8zxIGjQD5Q25jiHgQayh3FkbtqaBnlxT2El0U7 <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>9YcXWP8v51CgS2CBk8swKAwlgUGEW0LDYj7BIR8WaDBJAwyMZOYgcd9hKC1iY9Jy5MwTDIYFwbdf//9HUNZfuoJBw3ys <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>B4KDtMCF5KuuYY <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>xGjd5yA+jUSZuIKwNNEMmPtoUmilaDE+5UF4wwJhMEAMm+khaBIyBBu4D2gVo2IIjdcC8gCuaFxox2g+Cm7ZCO2hG+dSLe46yORD4TDjucSC8oBlChTPCATrRLqMNTwExyaEZLhPKANy4TxkAJHnN/UE89DdLw8pBmJCOdkAfDvpaVtidoEH7CLS5LNDgPrzFOMFLBOIAPgQYa1MIPGiHtoqwRBAD6CggxncIa0AHgEBQ4sIy0KA8tHvGEKXEnuqDZ0hv62iURT2sA0BPeIO8dtiaBpYGceRFiDK+PNwAmCCEgwvzZrXwFB7jCagjLOEleJg5A/gZwFOuBcrhKUXaTdvoP4vo4QvhrGlQji2EA0CUDy+y5sI6ENcc8Ae8xHhQPnzP/CI/91hDYQ5AGwCBOO7TR/LTDh5OoS+0lXS46EjDGp2BBgDMfUABkOQ+IEwgj4EGLi4CtMR9bvME/sUqpf0+7DwKbBE0GAQmIQwQZEQ0DAbSJgTMg2vJrhlQNBSYmHx2kI904fE24Aw+7iU0cCYX5VheOyMgg/mtjcSRHkFAGkvPmXZRL/VzTTrajyWBULfywslqZVAe6Swt+aFJsM+kCT6eCoBxn4lBeupmorIwC22Is7bgWkG7ZQKGtx06UA4HY2Fn+kSwNtIHyqU+0pHPykfjJJ/13/LQXvJZOZaOtNCHcqCvtdUl3Pxvd4KGtY92Qx/oZX0L9iUYT5uNNxgLeJQ1Lt4BwEI1gUWf4TfWD+ivxUM/GyerH5qTxuKtbmsL9MSaZSzLSmPpKSM4FkZ <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>oL1Wnr6QnnGX1wzbvAjPMw9azd5goG08Cp9x3plbEnLQTuMT6iba2hGGcbfxBPoO3Sjf7jDLB3lk4YFc2jLHA62xeYeZXPAVxxWr/URGnCf9EZnxszu23wKyiLijM60kbTQhT7awX3ifdh5FCgXNKwKG7Tg2e6Vd7a0wfs2cHYveA5PF56W+2WlJw6mtWBpLL3FB8/BNFtKZ/dIb6Gs31ae3bOztcuug+fw31xbXFn1WpyVae2xeMsfLCN4Lzx98NrSBc92n/KsTjvbvd0JGta/stoYjAvvv92z/Hbfrq0vdm1ni7f8dm004BxMy29LG/wdHmflWJrw+8Eyg/fC09s9a09Z5QbjrFwrx85Wjt2v6HV4uvLoYfGW3tobrI97hLLigvHcDy/P7tvZ0nBNsPo2X/rTTqLAVkFjJ9Xji6lmFNidoFHNSOe74ylQpSngQaNKD1/lNd6DRuXR3tfsKVCZFPCgUZnUr8J1e9CowoPnm+4psAMU2O2gEe67DL/eUl+2JW14OTuSN7wsf105GxZ6unsKeApUPgV2K2gguG0xi9/bEnYk7/bWuS3tq2lpvaVR00bc99dTIESB3Q4aQY3fgMPOWxoUy2fnLaUN3rP0BhzBe/739lPAg8b2087n9BSoyhTYraCB4GZvJZ6vNqDgmeyKBJ7/5u1Sewa8InlIY6BBft5GJb8PO04BDxo7TkNfgqdAVaRAuaBhQp197tlnh4O3nNkCA0FvwphO8xtAsGD3rAzT8nlZhz1seMmNwPYAbB9u6YgLlmXlkJ/trnkLOxhn9Vm+8OtguWynwZ5BvBwUHqxMOwfLI <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>tT3gjNghYlpazpQ+PC9Zj6YJp7bedjU7BtMEy2P7cxgK6QQ97ycrKKOscHhdsp/22eoLX5bWDtB40jGL+7ClQsyiwRdBAaLATJ1t08GYlr/izcyc7t5pA4YzgMoFn5CMeIWtCjfvhoMFbm7yJS1orz8rh2n5jmbDvjqWzeOoKxtk1903A2302JSwLNEhLIH14nmBetgEJ3re66F8w3vJwtna4CsLaanmsHDsTb/coIxjYtZQtUhgLQJBtQ9jgsKw6LY6yjF4WV9aZekgXHEvSlRc8aJRHGR/vKVC9KbBV0EBQ8UEfEzTsycO+PQRe+2evHLYBZwdV27cGwYOQJ559ddjHhm0CwkGDfZvsU6VsvMce++xJwz5CbEuAwGODRPZOQtNn0zMAhL13gl+7Y1NCNkwjPRu+sWkae1mxAZ9tV1AeaGA1AYKkp63s6muWlAlbBHQ4aHCP/aPYxI69uNizyOpifxz2u2JrZvYLQrAHy2IfJPrJpnbsrAttoBntoCzKZEND4oLBxsLi2Cabz5YyNmwpwX5GHHzwie0e2KSPMaA8wJ90bBJH3dAautreSmwRwSZ50Jk87JdFm8sLHjTKo4yP9xSo3hTYKmiwEyjWBTuFsmEbX81DiCLQ2FWVDfUACwQjWzoj1NmLBuELKCB82EyPHTbDQYM1CgQ1woytmkmPsGV3Tfa3wZWEIEXgAwaAFxv8sS7Clte0AQGPUGQXWPa0YfM00uBS4hsEtvMnbWaH3HD3FIIeNxk707LBHdo77TCQZPjJS7+DQpQ2EMeOprSPHU7Z9I00bPDIzsCABx9VYidb9jfCQsBSQHBTBx9GYuNB+gEIYtHRBnY+pWzoHQwIfmhAoN18pQxgJOC64mNWfAOEjd7YkwjaEc8YQlNAHpCgbjZvZDM3rD3Gi <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>72LkUdySf+6RttLm84EGjPMr4eE+B6k2BckHDuo3AYWtu20UUbR+Nns3T2HmSnTzZHx/Lgl1G2XDQBC5AANjgh0eQbwk0yMN9vj8Q/M4B8QAI2xyjtSPgEX7sNouAQ8MGKNiMDWuFLdWxAGgToMY6DGWwc2Z57inuIyABAIAPy4U4C4BCOGiwwybWBek4AEC2YKcPgAZbUQMgHHwDAjpAD8pnUR7rgm8psDhPftrGjqJWL6CL1m/XtAVLg23loQNCHYsC2pAGIQ7oAAJccwCobJ5HHYCGfcUO4ARAoRPpABhADtDlmj6wpTbgVl7woFEeZXy8p0D1pkCFQAPtFqDAamDPewQswonfuIJwk3Cg9SIQ0YJxcXA8/vjjzrVTFmggtEwwIlxxyaA9I7QQXghW3GG4cdjqm22xAQ0CgECduKquvfZa1z60dvbSt/YMHjzYWSCUVZ57CssIIUwZCHtAB+FMHgvkNfcUcbSVbd/NRcY138lgy3faTDn2YSXKAbiwtNiBE/BBYOMe4nOU0BHaYo0BVlY+9GKxOxgAcGiA8Ge7Z6MTddgDC+wCS2A7bQQ/W1jTHrb5xuVHW9kamy2k+U1etj+nf5YXywea2DcRgm2w3x40jBL+7ClQsyhQIdBAgyUg3PC5Dx061AED+/Sj0ZvwMSGGVo9GjaZLHN8aRqDzO/j0FOsVuKcIaLtYLiyMUx6BrZYPP/xw59ZBkPGxGftiIB9XQcBjmeACQvjhwuJjLqYxUw5t4IyLqSxLA2FP/0iDwCcNFgvlWSjL0sANxBNd0IS8rO0ABLTTQIN4DsqkHtrHdzcAEOqwra6pCxqxBkF5HHzFDdALtgPQsPUlyuUeZwJuKFxktrU6H3y65ZZbXBrqgVZYZYALrj1AxQLxfOvZ1qTYRps00Li84EGjPMr4eE+B6k2BckEDgcRhfnQTXghoXCP4wfG5I+j56ApCjoVUhLQJHawQFmpJT1oDDfOV25oGgg+LhI8HoV3zNTCEPMKfjyohjCmLL+PZwjkuFiwd1ltYxCUg9LFucBPxURpcagYo5VkaaN8AGWszLBDzO9zSQBPny3/4/TkAL9YeEKzUQT5AEoFMXwANgNVoiKUBaGAdoNEj3NH0iYcupKM8XESUhfWFSwt3ltGd/gVBw+LtTN1B0MDVRl+wyAB6vqQIOPCxG6wOLDraADAAUizI0x/AkHKwUMLXf4JTwYNGkBr+t6dAzaHAFkEDMrB4axooAgpBwkIqAICA5MNBuFVYfAUMSEM8LhTi0a4RzAAA8VyTl8DaBD53AmkACjvMN8/CLZ9uxDWGEEXwWh1YJWaZEMeBawyAAOw <a href='conta.php?conta_n=443&nome=Despesas-Gerais&i=97' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 443 (Débito) - Despesas Gerais'>443</a><span class='onlyprint'>443</span>4ing/0WFpX4eZ/tImvsNFWtHXaTbusPO4DkAAH5XHw6DHgSHv4XCVrBvwmLfmggwl8rqkXbR+hDyhCUwBu7NixzoVE+aQzmkFL3HzEBQNl2Gdyg/H8pt+MEwBA4Ex/6BdWBW2gTuowGtMX6ysWEuMKYNJX0obXH6zTg0aQGv63p0DNocAWQQOhETwgi10jIE1Icg7eC/629BU9h5dV0XyWzuq2czCeuPBg94Nna4P1j3uEYJpgHOmCaYPpgvkAGJ7OYpGb9RC0fdZqTNAH89nvYHuJC9YTvBesx/Jytng7B++V9TtYPr/LCx40yqOMj/cUqN4U2CbQMCEDScJ/l0Um0lhaOwfj7HfwHnFBwcW1pQue7Xd4XovnbL9Js6UQTBv8TR4rw+LtbOXR1vKEq6UNloGwZZGc9ynQ7NHwy0pn5W/LOVhOeb+DfbLfpLV+WD67V179HjTKo4yP9xSo3hQoFzSqd7d973aUAh40dpSCPr+nQNWkgAeNqjluld5qDxqVPgS+AZ4ClUIBDxqVQvaqX6kHjao/hr4HngLbQ4GtgkbQx709FWxPHuok2Hl7yvB5di0FKgIa5Y1fefEVafGW8to9O1Ne8HewfNZweADB7gfP9ntL+YNl7ehv6qM9wfWt8DKDbQq/x/XW7peVx8d5CmwPBcoFDZjQmJmC7XpXMqfVwQSy3+Fn7u2qYHVZ/buqnupQroEGNCMY7bZ2Li9tOE3KKsfGJfxsaa1szpbG4iwNZx7n5q38hg0bundugsKa+5YneLbfwXKCaS2edFa <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>SfOgqWzM2l53JwteNj00x5lJ72lCf62uLLOlLWltOH3LW14PGVbsHrs2p89BcoFDUhjDBM872qSBeuy36YRGnPvqjZYfXbeVfVUh3LDQYOxCdLNfgfP9JtrS2vncHoE8wTTW7yVY9flnY1fuG95AAj2DOMlSl6IBDzY1SCYxn4H2xesg3i7F4y3fMG4YN/Kus/7PrwY+/DDD7t3oCyvtdeug+fwuq2O8Piy6guWU9ZvKyu8/mC8/12zKVAuaBhD8YKYbb63q0lFnQCEvXDGNdti8EIcby5zvasDL9rZC4G7uq6qXH4QNBBWvLjIW/tsXcIOAezwi0A0PuKlUDRp3k4nr401+4SRL3jwVjobPPJWOm/fc499zezlTF72vPLKK5WXl+f4hf3ISMNuAWjqVicvUbJLAdu98MIi7aRN7ETAZo+8dc8b/oCGtZWXTxHiPBJtL13yAqvVB+jwbg0H5RF4cZQPYrEBJbsYsysBb+TbfRtn6uAN/VdeeaW0jZRHf2k76Wk7lhDXbDnDtjHQlF2YucfLrrSFF0AtPVvwsDMBL52Shs1DyUP/KZ+3/Y2ObNdPf+3lTdIz <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>h3iG2B2FKHzTiNXtz3wVMgSIFyQcMS2dYVxqAWDzMFj/B4ro3hLJ2lsbPFB9PxNjUb+cHs1AmIIIDsDenwPFYPaTmCwdJaGq4tjd3jHAx8l4Mtzu2+5bWzxVs+yrPfdg6WV11/I/gRahYAijp16rht6hGcsbGxpXtnQRd2KY6JiVGtWrWc4IRujC0CnS3sO3bsqPr167uNEvm2CVu3x8XFuU0gEYhNmjRxW7mzFQpCl7p4Ox4wYrPHxMREl9+UC+okHXXSFhPU7O8VHx/vNn5kk0o2kExISCjdQp/t5KOiolwattunHECK+ugzoATYcNB+3sSnvdTDJpZseUNfcH2Rz3iCM4Ka7egBKosHmNiBGBpAEwQ9u0LTZrb8p2y <a href='conta.php?conta_n=212&nome=Obrigacoes-Trabalhistas&i=36' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 212 (Crédito) - Obrigações Trabalhistas'>212</a><span class='onlyprint'>212</span>F3Yywj2kBfARULAEh0dLTbtZg4xoJt8nF70b <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>bdq4XaHZ <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>wNLymb+mgPgEd7aD/3Aby2bduqadOmu01Rs374c9WgQIVBAyaHCdl9lTeb0eBGjhzpJhF7P7FFOhOYdDAq37GAIblmmw6sFfY9YlsLExho9AhotC+AgW2+2TOKfZ4w19nYj7R838G2IUFLRAtibyfSskUGGySiQaEtmaZJPrRG0rDxH9uQ0BbiEWDsBYV2SD+Y3MSThp1h2a2W9tqWJWx1gkbMZGRXXeogsK0HQmjQoEFO06YM6qgJoSzQQFAh1BlX9rpi7yvT1tnbizg0Z/YLM2sSmqGBs98Wfn14hjgsDYQ7WjPX7MyLYEOJwb1Ut27d/wENxgxgYQ8zxgClg/3A2LsMAcgGjuyJ1qBBA7eBpLWLtrJZI3XDx4AGQplr3t6H78oCDYQv7eIe4AafUSd1QxuEPHug0TcC8VsDDdIAVPTTLA/qYB7QXywMLP9tAQ36B2gABoAcc5R5SJv5dg1b2QAi9i0Y2sD8APQAFq <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>fPAUMApUCDQwWY2Z+I4FmxDCcEx+hD2MyeaBbLpHOkxztE0YlO9cMMFGjBjhJjwbHDLxmQxMNIQJQp9tuBEkaPp8tAhmZpdbJh3fy8BFANOjebFjKwCBpoggYut0NFPiyUcbAADqon0Iejbjs32beCMbQcG3QV577TWnWeHq4Gt3uE/YFhxwAhRoAxsuInTYlRehZ+46zHjAhL2cqMesIyNudT6XBxooFoA/2qrtdAz4cs0XH9mlGM3eFALGinFlt2MENdvHGw8BGggzNGy0eL7rgosq3NJgnNntGE2ZXY5x7zAmCFqEMKBBHtwyCGR4B/6jHg7cUVg5WCkoQuTDHYZgJS1KUrilAU/TbsafdhrvUx58D5+wMSQ8RBxha6BBm7BUAAXmjbXRQBgQw021LaCBAgfdAA3rL4oWZeDCwmXIb1xc3KdOAJW5zdxi/ln7qzM/+75VnAIVAg0mAIyDBsJvJjYBX6l9+hXhj9ZOOjQZ7sGAfNEPXy9bZjAp8VPzjQzS3X <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>3eLTp2inXHOwoR5C2rR5mJbdbWFqAw20QdICJDA2goprLArq5jfaP <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>u6qRu1kUALgKgQTtoHwegiBAjHxYMu9Ty265pI3VzDQ3Yrh2NGACjPgDH0nOuCaEs0AAMcFkxfrVr13aKBfQAyLmH5QcIYxEgrABZArTF0sBNY1u7m6WBQMZdVK9evdIdgcsDDaxgBCDbzsOL8AYfBTNLA6sFIDDFwsaMtAAFQANv8RsFAtCjDIAnCBoABgftx0rGejGFhDLhWVxMWMxmURG/JdAA8IwOtNesXMuH1YZiBmhAy <a href='conta.php?conta_n=211&nome=Fornecedores&i=35' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 211 (Crédito) - Fornecedores'>211</a><span class='onlyprint'>211</span>T8Gr1l9cvfSHdR1AivqCG2zSTpQsxsO8BzWBp30fK0aBCoMGxSEw2c4bRiKwAMmkgRlhZjQhFuoAFtsZFyGMVo+mw4FGyceWyIPpzyLgEUcc4TQ2yjXQMA2HM5YGoIGAx0Tn400EGJ28tiMurgnKo2zqAmz4Dja/8Q9j4RBY5ATULKClImgItJd7NsHQQgERAnEIIdqDNo27A+HHNRqxuSdc4mr+ryzQACgQTrgKEfoIQQ7GDMHPWhXuPwCgffv2joaQiTTwBVasWRoGGnynBCsUIQdAkxbXJ4I9uKbBGALeWKlYngg83Ilo7GZpYA3i+7f1DcaTgHXZvHlzx2PwJmXjqqJeQIbvoZQHGigquHdwdxrPoFAgdNnqHk3f6kGDxxJiDYFAPHFYWLiC6BtCnDpt92fSwGvQCxcci90AI+5gqw+X75bWNFgTYQ5YeoCbOvi8LwoR7Q+CHvOSj5kBmrSJfD54ChgFdhpoIPDRvnDdMCnMZ4wbCy3f1hqoGOFvDMwZQEDAw8xlgYZZGtsCGlhAWDLBuqzT5YEGbcEKMSuJa1xYAI8BAluH4yfHZcB9JhUTGReJbQ1v9VTnc1mggQsKq88C9AHYWRjGOgOAsTKxPAERPidrNAwHDb6Tbmsa8A55cPdglQLQZYEGY40QRIAiCHFrARqsLwAUKDQIf/gUwUjA+gFU+IYI9eCeAtQADQQ+8bi0zFKCz1kEpwzqQxGhLlyl3IMf4Hnqgf/onwU0eKwFAw3yG2gAdFwDWtAG1y1lwXe0HVqwlsP8aNGihWsXAEsa3EwAibnIwhfCAQ14mLbQL+Yj/QHo+LQy9MLaoi7Kw4rh/pAhQ1yeYB+sL/5ccymwU0AD8sHwPIaIbximg9E4EBoIDNxBMCjaDW4AGBThzISAOZmEaO5MZoQD2iqLjEzkbbU0aAuCHK0OoY8gQEu1r9VtCTRwp6EhssBNe7AscA0gAJi0gAPuDdrPRMPaQtvEHRH0X1d3lioPNMzVyBhw8MVGBB5jaTyBcoAg56ko4kgXDhqsixlokMasBMYFnkEoY80iqHl6CkuDgNaNEIfnEMgIWUCBNSnKIS8WEQfWCICAVm1PXdmaBto97UJJoC6EKIvQ8CO8CnBwn/pZ20Jzb9SokVu7oUxcnua2NF4ANODJyMhIJ6hJhyVllgbtQxlh/YbyoBEuLkCENsCLWN4oRIAE/QIQDLQonzLCQYMHFKAlYEM/GjduXPoFTIARN5XVx6I5v7EIeZKL8nzwFAhSYKuggdBn4hCYSHxwCG2EgIVgk <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>rJgmLzriLgoF4nlTCrYDAtTUR1iRYaGStwQQ6+dAyAR5MZurig0r2JBYuMtNmYXjuMXEJCDLWLyzw1BYL6zx5E0xHuaS1wHqGTXAEDX2gTdZO2kY5tIkFdoQFgXIADQQNWiyhpkwy6IcWbv2F7gAEQi8YcFvydcJgPIKPhwo4jGaMuT1MQBw+fdYSsBQIjAXuItxWgAXaPEIN/vj222/dmpSloz4+MGXX5EPgEmgvbWUsUR5Yw2DdwQJuIcpGABOsfHiCPnCNdcFhfUeBAKwAJtxG9IO0dp9y+G28zEMbfE+FMwCKuxWQtAAwQRtcpZSJ9cGjuixoo3hRDiCMEkN9tIU2WKB/rO/QBuIpy+qjLmgbDIwHVh/lYcXxtUubU8F0/nfNpIDxsZ23Cho7i0xUaMJ2S2VawzjbsaX0W7u3rWVYejtb+cFrflsIxltcTTgHQaMq0iDY5uB4bs/YWVlWjp23pyzLEyyT3yglWLsI9fB7lmdHz1bujpbj81cvChhf2Hm3gAaVEewMeNhva0jwvpHc0tj19p6DdWytDKvTzpa+rDIsLjyt5anOZ0CDJ6VsLKsqDWwMd2Ssyur7zizXyoLWQcWrrHp3Rj+svh0py+etPhQI8gO/dxtoBCuGnHZtZyMx1+GhrLjwNFu6tjq2pZxgWssfrMPu2zl4ryb8BjTwxfM+Q1U/WPfaGX3YWeXQlp1Z1rb0jQdZKrP+bWmrT/v/2ruXV2muqg3gc++agMZLIhoNKIoQVJA4kBBBUCOJDhz4xhtqvCCoE4mKl4AkiBEhYCSDKAiKxgsEnehUR04ciRMH/gH+Cfn47c/nsLJTfU73yXlPd/VZBd1Vte+1atd69tq76lmX8+x5Vb3qwEsBjaugRK/aNQINr1Jbp8rPInP/WgbdB46rD4TQMwPkBo2rpu0v6HqPZXrqgsTRxbQEjlYC1cpw3KBxtLf6+l4Y0MjbU7VTXd9au/SWQEvgsiWQ5zv7VYCGxtrS6MsWWtf3bAlU0Hh27DpC0q/O29r0x+daznnrPy3fIbbptPZ23OFKIH0p+ <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>gIcGm <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>kvL+V5576+BZLy8nZI0vlz1T6wAAAgAElEQVQOw/viOc8+6c+zV4b6vb/uuLfzSSCgcb7cl58rfWfe63O79oOUkbw5TznZz1cp3DcRYUtYip/LzPmcdtN52iJ+qR3ClInjy763lsCuEjgTNHwg58OgdN6ljrhLpT4s8rWuDwXnzYdbvhKn0H3A5EvbrNxrgw8E60Mx59/2/Pbbbx+UC9um73TPlsBaQYPCtrCHo8wbSuFIe/YVbg6J0kWIGbJM/dIgJ9um58SHh/il5njnPpRFtIn800es53nmsBKgFVmitFGHMn086BnIR7Jpc+9bAttI4EzQ8CV1WG7TibcpeCmNTouaA2hg2pw3XEG+1AUY6sLn <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>te+Xz1Oq/iz/m3Ped4xxfIvZ1fAmsDDVfKakWeiDjRl+C+pkbhj21gl01/VBbQ0Z+d <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>RChVItWOF1c <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>RgavZOc6X6OhrUPVLA5BYJXO6Wt7SsS/ZtUt7lvIKUy4m4gaNJQl22FkS2AgayUhZBzQoeqRoeJ3QaqBqMLpCO4DqoHZUSh/gAAEPQR7MgAaiOPQbRl6ZgmKFxE1mQIOlYUO3gPtHpzeakg/NBMqHUETwtUAZoCZB8RGQA0K8m2mzthtlGckpSxoMt9qprvDtLD1wkUnv/5+yxUL4mjaDDj5XQlao7Shv9AF795+/D7Q5Gbjo7/q1PqyPV24t/RtVh+lOcTjTUIOgTqGY+eFQnn4aah39dgk0hHvOWAHaY0v/1V5loKzJ85H+Cbz1d+2rtCqeS2nQsGiTNHHhqg6g4Vp6awnsKoGtQAP5mg7sAULyhiWTGY3oDW00MkLMnUjjMrWEzA+Jn47+kY98ZJCwmRrA8YQCmz9i3D/ICBGs6eD4dO69997xwKmPpRHQQJ/A4Y10gMe5EZUPzPBEmaNFf55wTmRwRnn4AQvrAtkdIjb+HICGOGVirdVOTKO8rcWnw67CvErp12hpGL0jroxSzv1KP0A8aWCBABHXlL6sT7FGEGhi0I2VDBS4AjANZBCDlh/BIPJNXGYGW/ovMEFLzl+GPJtAw6AI+aAP1ipvlefF82fKyfcwBjwGOJ4D01m+ldGvuc1Vt2cs7QIcHKZ5zlhVngm8VAGNtjTSA3q/iwS2Ao1YGqZ0+K9gNXigsGP6glQHRmxIgbNGOLDJsThK2MiGhz4KX+dljoszpwxEjMSQIQZ4ZtDQ6bmAtcnn5+E01VCtA+a5kZlRMBBixQCop556auQRD+yAhpEWqurMS3tYXZ92KL+3zRJYI2igVwcKS/dWGKWur2Keta6QPm4tTX9kUWC4Re5H8erHUbzAw/RSrGblASOKm3JH748YcRNoSG9Qpt+yWICN+rXXYEZ90ui3QA1QoTtHaihc+/yAhmcNV1XC5VU3vyEsloBGWxqb+3fHbJbATqChw8YJkw7JN4IpJscWtlkhQMGCto7rIRSn87NITGMZOVHMwEWczszfgnBKfhNosCCAhjx+HhrlGNGlDlMBTH9gZtRmegAQGJ2ZDvNQScvqcC0Ya7UzloWHnKtX1o10vW2WwBpBg9WQPlSvzL3mW4IlIY3+om/rD/pS7WP6JytE3w5oyA80nAc0DKJY <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>xSASuAchpoaI9yPCtYaTmFAiKcnLFy0h9Zz0ADKBjMYdcVl18sDfHK0lbWhuswOMOSq+36fQCvyqKPWwJnSWAjaKQT1jUNivbuu+8eDwYFbDRWQYN1ATSsPTCbKXblUMqmoTwE4nk14+dAnLezgA1rIdNTOrvy60J4BQ1xHsg82MqJT3Bg5GE3zaU8loWHy7F0HmouPF2LtRDHoYo2kqxpzxLeVY5fI2iYgtQPjf4zgKBk9T3+MfQR4Ub5+nZAg3Wg78jHakXFbrRuGihW6gwa+idHSvqbdQVTXEDDix0GNqk/fUj5+YkzIEJvzuphUWQAZh1RnDbr4wZK8qU8/T0eNPVvz5r6XYvpOaARS6NBI9Lv/S4S2AgaCtEZ8/aUc0o/loZOWkGDsg5o6LgeLq/MWmRG6fz+979/jPqBBsvCiN4DZG/OV3ke2lgaOrkRUt6eqqBhkZtDGV72Hn/88fEmFEsCAAA5c77cfkYJmKvGyMqXgLrEmWrTTtcjTDs5iJIO2PV2ugTWBhr6MqXNyrT+5oUJCte6G6sAaPAnYRrTGkIGJNywcpxkispULIvBKD6gkYVxlrZpJf3RAEafs <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>hCpUFo15TsAAICOjvtih86xWcKwEK9ejL2mVR3RQqvxrapr2mpORXljjWhOlb4YCNFQHEDMgs/CvTK+sGcgGNAN7pd7ljWwLPlsBG0NCZ/ThaijXhAeHZLpaATmxhzcaa0GmN1nVoIyGd3yI <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>Z <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>q/KmCeVuAd3DkoU/ayEWrQGGMrztQjlphykv002OmeimGSh5oznp5PHweP/ePDBHONLZ1KkecYBEujzsAMJCIiVhD9TyQI/M/bcogbWBhovQdwAHcDDgodjTv/RjL2/wB88KtW6hHwANAKOfmSayFifcM+D12FjTytbnlGtNzLqaRW3TSwZe+jWF7rVy6aT3S7sMuih+/VDf9iyox0/bWC76r7ekMgWmDaZS5cnrv8BMu+K0zJSwfAZdLCRvD3pW0vbFm9uBLYFTJLARNE7JsxiVB6BGbgpbCq/5tj1WzlzWfL5tWZ1uNwmsETROu8L0m+wpa8qVJZx1g5o/6WpYjpfilsKSftN+znPW+VnlzPk3pe/wlsBpErgw0Ditko47PgkcG2jUO0S5+gENU0bWEYBIK90qpT6+qhJo0Liqd/ <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>XvcxgwbRBCQCFAGSnD9H8XX2lsBqJdCgsdpbt9+GXyXQqIDRoLHffte1718CDRr7vwerbMGxg8Yqb0o3uiVwCRJo0LgEIR9jFQ0ax3hX+5paAmdLoEHjbBl1igUJNGgsCKWDWgJXQAJ7A <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>ME28j48wjewc9x9vk6zTXTwJrB <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>0o+zPkpR026bdpqxNaeY65vNN+XYJ37bMbdPtUre0yr1eZe/alk6/uwROBQ031sduPojLjc4+VeXcvr5xUo9rmhyfFZ90KdfX6Pfcc8/4QKrGJV57anhtnw+fUEOI7+1iJLBG0PDBm28ufGyHKt8HqUv9kIS8blv7U/pOwiLFhNfzpMm+1iFdwrOvYbWcpfCEKdPmq3DMCXMdSTcSlb+k84HgH/7wh8HunA/+0p66Tz0JS/6c+2DRx5K+iE/YafvkV7ePEntbnwQWQaPedL4FwnIrPDd9PkZb4J32PGxEUcs5z3Hq8uXrfffdN75OF5ayE1/bkrhany950TAI6+1iJLBG0EAVg8JGP+WMCYEfHxO1r5x2nL6Vfpfz9KvsE+88z8Np5SZf0tQ+nrD5riWcrwxfrTuv9c7pa1t9bY5GBImhL93RphhYKcNWy0lY6qt76bA58ESoTBuqFF+gmxVYuo7kB3by9bY+CSyChstwc910dB/8TTg3MtM5MNLi1EGIJo3Rhk6AHRT9OcoQGysFJYO08ihDZ/rXv/ <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>aBZQg6CNBgqpD7maUSD+Hg+0TqgOFOq4eEKpLr16hctvM9rhpOZvf/vboDGRxg/dCNoEx71djATWCBqsDBxT6Re40QCIc31M30MBgu8pVB3iUHzoVz7yQ0kjTJ9DCSI9518BB/0b9Q4yQHmQYVaHYPKRnb3nST9nydd+jYIk/Tj11buGusSzIy8LmvK3aRdiQ+V7hrTDddVNvK/c0ZKI89NmlDvyqw9tCcoePj6SRjxLzTOpbZ5L6cV7BpWBy <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>MuR4wM0AG5EI+2uO5DGUQfYGDq7f1SWAjaLgUnaKy3OoI73jHOwbh27Vr1wapGpBA4IZxE4mgjuBB0vk4X/r85z8/6KE9rMDEQ4RCWnpEgUgO8enYlHXHHXcMx0jonxHFeTB0SHmQrmEpxWtlk085HgSsuXfeeedg8jSKFI5nyDWwNIBGbxcngbWCBrZZis6AQx+JQyP9HMkmrjROxnBGUez6Glp/pJscHaFQpwjxrKE8F26kHmJNAxuEgfy8iGfd6OMscX2R0tW3AQbuK8+Rkbn+DQgoZoSKpm7Ul6nh3Dn5WBaINil/+YBGFDj+NOSgeLS0a+a58qzefPPNY/Anjy171yU/t7WuCzmjqTzh2qleccpXP9l4NlktuNyAHWbql7zkJePZBgwGjKaVgRQHaLi5PK8BjdSd6+v94UvgVNDQfA+TzufmshrSQTxQX/7yl0/MWnTo0ukQ0upoOpVjIxBxQIf18aY3vWkci+N1j5MZx7zo8TLmofaweFjVE9Aw94otFEOtNJzKhEwRMPCeJtwokQe+cAY1aFx8R1wjaFDgL3rRi0ZfxP5qQENJo0fX1/R1/ZDye+tb3zoUPSsBCGQAol8DAPEGQPqbfgYglEMpY6g1cBLnecBMi11W2axeYOGYxSCNH4+CCD6NyvVxAyzh+r+0+SFSZPkDD3HAgTKXluI20IoVIC3lrg3ibawIICb/vKVNrtHmWUQq6hwwmcJSFvkAPtZIBQ <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>yYaO8Mw7B86O1c8iMegjywaNWfrrOd8KNLKmQenHn4ZLNEozIrMBDaO4gIYOY5RiCsCo64YbbhjKHmjEZaY0RlcUvA2AGOWZAlMuUNLZlGlE5aHw0IkzZeDBNbJTjtHMq1/96jFFZpqM603MouIaNIZ4L/RvraDBF4VpKAMMI19KzeCGIr3tttsGQFB6+pLpJ <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>PYMaUizwUHov4xS9+8VCO+hrKcRa4qRegwVrWP/U9P1NIrG6KWjrTPjZKlNL3TKn/u9/97gAC9TjHdhsASFk//vGPxzOVc2saFLrnxGDqhS984TPaxWMgMJNeGvfNtWnfvEljmswz5jk0uPMMAic07wFVMokzqiXQ8Kxmeo986QkDPLMNwNo1scysaaizt3VJYGvQ0OGAhpGLjuJmc2pDgTueLQ1rFTqPkYdOx6TVqWfQMD8KVJRBuXNQw3saMzkPjPqYyuZIPbAefHTVprds8pqS4h9BO53n57xB4+I75VpBw8BG36DgDV4MbChzfaoSE6b/ZM+qMKKn5IGJEX2UsTTpdzNokLx+Cyy4FWDRGLlT2upkpTg <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>YWWPfVZnzMVRGkLSz/X71nm8gh/7LHHTqan+JShlKOwa76Uy7ICjtwa1A0QmFI2QHzyySfHM8uKN53k+XXt3nhSjvI9szwMejYzoBPnefespg2uiUVH3qaQAYfn2tSyqey0sbaljw9bAqeChhtqdFEtDaCRDhFLQzpmtdGROV+jfwDDzAYmzOT <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>Q5oeChsgISloQwPpM5ocZIpbDpMZ85oRofMw24UlI4vrwfSqIr5bYHeVIQHxMPsDZFeCL/Yjrh20NBn+FixrqF/felLXxqDEICgz5oepSyNvL1BaFHZtJK1BiBjekZ+/d46hbU3fU3fny0NfZjSNW2Vt/iAkP7q2TDA4hucgmVlAzL1sTgoXOVmI3d9n58Mi8ssnUxPaZdzz6X82uR5cK0BNcesFc+j0b7n1GDL8xHwFG4qmGwqaAA5gzwWPHAiG9dWQcPzzcmZqSuL59YyAJ9n0nRXdUbVb0/lrq5rvxE0dC4/nYd57tgD8tBDD51YGh4mc7U6JCAxojdNZD5XZ2JeM0spbfnkNxXgnEK36Uyc1SiD1QI4PDTKNU3AslCWhTlzqdphQZxFAkDSTmmMuozCvJ6rs8ZBDqdLypS2t4uRwBpBQ1/WJ9MPWACmT <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>w9S2gYHR/7dq1oUSN5g1uKE6WLOVn4CI/r3gWfaUV51mQ3vSVQU/6d5S1eP1SnfIL50DJtI/vLEwzGX1rh3UEablnjVtkd00+dchnEfwLX/jCGDhx3pQygYVnQ37tykJ62iGdZ/UXv/jFmGKy6O65M2UnDTDyDKVNLJtYGgZyZgG0GWBJL84zm+ku56wmekA7AQeLwg9gmkEgb2BlpqK39UngTNDQyeafzmJLeD2mvBNurxPZZ0tczpPXKIcJz7qQRie0aGZkkzx1X9uQMsR7qPwStrQfkf <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>nCSwRtBI/0mfyLl9wvTX2n/0M/Hp10mXvMKTJmGb9slb06uvnidvrW80rjxv0qSfJ <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>dKy/lyus8P+lqO/J8Jr90yhaedM6tm5h12FRv0ion9c9l5rymHZX036oksBE0LvsqdCijHOYrcxdgmFM1dSDurG2bNGeV0fHbS2CNoLHN1dV+NB/P57uWl/SnlVPjkj57cafFJ90u+5SXfc2b+gAF6yVWS9Is5Ulc9jVNPU5879cngYMBDaLTqXTQdC77/NYn2uNu8bGCxnHftd2ubuk5ZEUkfLfSOvWxSOCgQCNCDVDUfeJ6fxgSaNA4jPtwWa2oz2KDxmVJ/TDrOSjQWOqYCTtM8V3dVjVoXJ17X0Gin8erc983XelBgcamRnb <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>UlgjaAR5bdJ8dX4fUs800C1rfX4tPblOqSpx6fl2TautqEeb5N/6Zq2yZc0u9aXfPM+5Szt57QXeZ76zipTOlv2Z6W/7PgGjcuW+JHUt0bQIPo8uEv7xB/CLartS7sSdlr7pJnTJ1/iTsufuJqnHs+K3/k2Wy2jHm+Tt6ZJ3hq263HKWNrvWtYu6et67Wn5artOS7evuAaNfUl+5fWuETSqwqvir+F5YGv8vo61BW8T/qu8RSjsrK1eT9Ke57qSx7ciYa4WFuWX+NSxaZ902uVrcK8Te6XXd1S7bMpZurZdypA27bF3LTVs17K2Ta8uW+rblE869ztsA5vS7TO8QWOf0l9x3WsEjSgLbAFeIUX5QQn5eZgRBv70pz8d56fdmiiAmkYZPuyzLcXXsHpcy8hx4pXpq2uvofuCXHj9JX3dJ6+9D/h8IFg/gq1p5+PkFZ56yAXb7hNPPDHCyAwrRD46rHlS3qYwr+z6mBD9j48GH3zwwZN6krfWXcPy0aQPGrUH4SFeq6X0qR8w5SPLWlauzYfGiCZxgKWcup+PR6Id/tKO1OcjY/cj4UtFAVRMAdxHHOrWoHGod+bA27VG0CBSI3Zke695zWtOFKFwD7IPS+NDooo/D30e9pwHcJzzF3PXXXc9wyIQLk3dJ++msMSrv4IGeo60M2k2lSGdUTxm6ZtuuukZH8gulVHLm4+1wZfwlLw4lg9uKh/jLqWtMhGfzTGw5qvEHm0LxTiXkXPl1M0X+BgifFn/xz/+cXBYAfk6ck9e+RzjEvvEJz5x8oGxMoVnD1R8hQ+QarvrsfQpL/vUs7RP2bWepHMN6FVyXvcpG2igqGnQGGLvv2OSwBpBw0OKKRlRIYsCt1J <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>MThMgvtvq+fHefBfvzxx08cFeGKQhWCkoQiMGLFG8WfjDBKUT4ykg5tDgdEKQs1CYWHdgflDsWXOHsKH08TunQjapZGQEN7EQei/kC/E+dm8tnsKS5tx56LOZeCTvlG+64zyg3PFroPCpQ18/DDDw/KHi5c0X1IBzRYGo6BBrqe8LpRzK4PlQgerVwLDi51ayd5KF8YOiFpcV2xFLQLkLtO4eSFCiXXk2eGnCMH7XANPgBmRWnLI488MvKTG/mqi0WD7wsNkuskO4zDZK5d6sG7Fbohivp3v/vd+KEtcj1k8oMf/GC0K46qtA1oqpP/FfGhOFI3Cw97tzpQp2SqyYAk/k2EoUpCd1SvuUEjd7z3RyeBNYKGm0Dh4ZIyzYJaHx9aFKppDwrAuTR4kqK8kPVRNpQCptbf//73Y8SLG <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>yo1RvueWWMXJFeghYTDMYyfqhyMFCqzx8Vcqm2AFAHS1ToOJxNVGkHItxUQs0KEt8TWjLsePieNKWKN+0VXkACTEhbjfkhEbT4rEuuBYKVDrXTPmJo0CBKWBhjVFmM2gox0hYeyhsSo+iZX2QJxAR/u53v3tweYnDYwVYAQWlrXys17isgAnAdU5Ju6Y3v/nNA4zrQ4PIEWgASW2ijFHbAzEEis7xYd1///1j6hENkXIROP7mN78ZgwXggsbelNSjjz46BgF8pWSqDT8d2nggqa <a href='conta.php?conta_n=233&nome=Resultados-Acumulados&i=120' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 233 (Crédito) - Resultados Acumulados'>233</a><span class='onlyprint'>233</span>nrrsNbIBLkimVDqZIetGBgbXJhy4sBLOCCSzz1E/GiAgkCSfMkCJ5hjZJLax/JwzQAQSDdo1Lvex0clgTWCBiVJmVFaFA8yTQ+sh9hGCRipOsdma9SdOIpWPiPYgEGdUwdClRLc6Na6CfDANIu7iWJTr2MKI+sU6laPn9Es2vWABABSrnOAYsqJ3xnTPNh10ZxLk/z24W0T7pqx7gKuxMlj5C2dOESOaQMljLwQgy/iQu2taxqUPwBM++QTBnwpYyNpQEoZZ4SdtilLmPLJmSLWBvIkJ+mAiPsC3OvG0qCMgTkLAoAA8ZRNNqxIo3ys2a4Dbx1riyJWN+uALC002+SpoAEAOMwiM3kAWdZyrHsAIAv55AXYAtaUPTAC0OSgr+TeulfxG2KgAUy02eZagSCgBbhk2qAxRNN/xyiBNYKG6QGuSLG0GskbMXvAKQkb5VhBgzVA2XjIAxrOKSNTWxRuprCw3+JMM9qUHqX529/+9lEPJYcdlv8JcZhujb6NLo14KQ/hfhSSfFkzsBBOWVEolBRlZSE6zLGUUKZN0lbz/jfeeONg7JUOlTpFLN7PlEpGua6DglW3kTb2XHIAAORENpmekiagQdlRuqbjXB/ANRXE4jCyZw2lPfI5pjTRuCuflSCfUT651WswrcMKqRvQoPCN3rlfCFuwso3aWQHaaU/xz6AhHZnGWlH2DBquH6BL67pZBSxBGwvCfTANZU3FvXdNNoqeRaEvAA1WR94Mc88xJyuzggbgtN5iYd/gAug0aAxx9t+xSmCNoEFRUrKUvp8pHlM/Ru22ChqmXczJUwyUNcU7j2ytc1Cy0rBAKD+KyLk1C0osgERp+ImLUjIiN2o32k48ZQgYQsFOITqnUAAShRTw0ebkq3vK2PpArpOy4uvGFI908XVjWsU1CLNRhHx6a6M6AJ32A4SMuCtosKAyrSKPelkaXihgLRmBp13arnx1S2vqzQjcdB9FThbSkp83rFgMdatrGikze9YEsNJW5QNVoAFcxAFlG9AAyADPdhZo6CsVNFglQINVRJ4Bdq8jOweAAY28tSV/pqQqaOhb1oK0gfXC2mKdtKUxbk3/HaME1gYaFBjHQRSaLcobUFCwtoCGY6NJ0yEebkro5ptvHqDBWjFSp0SNSs372ygT6Y2STXOYGlKf/NJaYzBapSRMfVk/AExG9JnmoAQpDdYBZ2SsHv7AjbAzl+8tJkrWPLmfabBYCvIDIE6QKC+b61QmRWw9JHUAQYrOCN8mnEtailzbeDgMaJDLDBpADAixLkxlsTgAMNAwBSU/68ZivWuhELXBmoN2myYEMhQ9GWXun4UGGK2d1C1rGurV1vrTPm0HgCwY9ZGJKTiycI9YcNtaGmSmXbOlATTIlzyBUWTqWBvkc4+1H7hqI6BYsjQweANR95OcMzBo0Kh3vY+PSgJrAw0jP9MmUbBuhofaCNZ0jmMPfnVoxBKhaCkfVgbF7aEGChZKKUjlpSxz0xQiBUWBUMjmtKUFQtIKN1KVjsKIEhQeRUi58URJsRi9evsowEKZAT7TWub9WSJ1o9QsuGqn8mzKdr+MwoU5j6WlvNRLsVO86vUmkXrEqYOcHLMYLFhrj3JYCK7FArvrsq4g3OjbG0jWF6whyGvdx6IyAFJe2sMSIFNrPt4oyiuw9brIxBtTqTdtVpd7q81kDdRdm+tKudrHggPYabv80igzFpH2sU6U6We6KdNgppukzfSjdmir++Da06+k02/UpQzyyBSmshzbpHef5GfpqhfYyqOeWCpVBody3N9pHMqdWFk71gYaxFsVTY6FUy4eWusWlLsHN/GOa17hdUu67JN2LiP5km7p/LS4Wl5Nl3LSppzb17anXXNeaeay6/mcL3EJz <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>uN6+eAo36ceGcLuXZz2WNgPI <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>815ynC+VE7S2ds2panlJI/0Od60PyvfNmVsKns0+MD+GjQO7IaspTlrBI2lh9vDatRnmsfCd1VwNX3uSx5u5zmWrp4nPPvkrWnmsqVNvH2NTzlLYSPT9FfLStvmvAlP2dnXNsxhtYykSxr7Gs/assibtQbxS3mSv+ZNupGh/CWtoE3tT5pd9rXumi/haU+NS9imdiS+5nGcMhM+nyc8e+Uc2tagcWh3ZCXtWSNoEG19GHNsn7iIP2E5r/vEzfs5jfiaph5Le1Z80sz7OV+tN8dJkzpTRs7nfc2X47pPeQnL+bxPvH3qyHHSzmk2hdd0tYz5eOl8DpvrSNvmvXy2hP/v9Fn3KuF1nzx1X49rWsfiEp/zup/TH8p5g8ah3ImVtWOtoLEyMXdzWwIHJ4EGjYO7JetoUIPGOu5Tt7IlcNESaNC4aIlekfIaNK7Ije7LbAlMEmjQmATSp9tJYK2gUeeRHWchc7urPpxUmQvPfteWnTffrvV0+uOTQIPG8d3TS7miNYIGRbnpdylCu6BK6jX4HiDfcORNnNOqqXkd99YS2FUCDRq7SqzTDwmsETR8vIb51c+HcSH0W5vyrIr/5z//+eBz2gYw3Dh5UXQg1+utJXAeCTRonEdqnWd8Yfze9753VZLwpS5OJF/yorfA9hrfF8/1QmbgOe18jjut7qW0wvIDGuhMNoHGnN856hLfT5y1JW/d5zh553PhS2FJ3/v1S6BBY/ <a href='conta.php?conta_n=33&nome=Receitas-Financeiras&i=79' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 33 (Crédito) - Receitas Financeiras'>33</a><span class='onlyprint'>33</span>cC9XsEZLA0DwP0GpUbJotnFCOUcpgRID7xIa8VBLiMM0i14D2MTZTug0UFSgTHeuTFQQKEdQQ8iDAwp1ha/OleVDQnxE0rN8uABFVcIXRCg90I/wOwEQfFktX/0hR0SbwY8E6owws0qjXLQWrkM7TF/VvDpLKMwdJ47lEUoSYegutMM1abuylInuQ5lo2fEskQk6EBv6D21yPdLL29vxSaBB4/ju6aVc0dpAgyJkaSDSs+H24eDoZz/72VBupmwQzeFGQqqHRA5/Ey4n5HrCEfPhY6LcAQ5CPsBACcdXBn4q5HOIBhETUsSIDMPdhK5EG+LA6Hvf+94omytTzLJASV5gZBoNj1IUOyUs/j3vec9gnqVtYHsAABOCSURBVEWO+KpXveoENLTLV9gf//jHB5igCDcNNyvvgEbKJQ+OmJAFJgwBIECQ1zVis3WN5KKd6kHgh1wRYy05sTzJDtcWNtnqq+RSOmVXcikSaNC4FDEfXyVrAw13AGg8//nPHw5vbrjhhmFlAAYKHIDgnTKyRyxnGouiNwKn0I2qjbhtGFexxCK4oyxZEvKzMuKMidMeClj599xzzwAB52jG4x3QuVE7Mj4WDwBh1VDG1ltinagzypwVROmzKGwUcywNbcQ6yxLRLhZNfEvIn20GDXEzaKB8R5qobUCTJZQ2ACfg8OCDD55YR0AX66t2ScdLIbmh/e7tuCTQoHFc9/PSrmaNoJHpqbCiIig0csdMiiacT4O77rprWBymsTC9GmljozVy5jQHYPD3/bKXvewkLW96lCzwobBRXlPaUbLYdXmBMx2F1hxzrXJN9VC+POShP0cRLpyyVh9/DtqQTXmsnc997nMnZWdNQxy/1C996UvHiN91aBdAMSVmk8aGRLCuaQivoCFNQIPlpC0AVNts9tpgak1eP23nPyR1kINrxfLa23FJoEHjuO7npV3NGkEj01OUHkVKsfIEZ/0CSJg6ihLMPgIFLKab0Kej3zaiNwpXVtLaU5ZG5kAjcejPAZLpHcrYSB11ONCK8yEWQ0BDncrmb+Mzn/nMM8o3oudtL9TnQIQ3PHVrFw9weQVXWNqQvTAABjQc54eiO25Jlc0vhekp6xSUv3WLlBFL <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>e//OXIL1x+4CevDWEhB1NAubfjkkCDxnHdz0u7mrWCRhbCKUuLyObhKTpOhIzA+dYwTWUhWjhfGtYXAAq3nA888MCYhpLPuoZwU0YWn5UJNIBBLA0K1jQTK+WVr3zlsFqkMw1mncCaA+9uFDPQMK1FAfOgxwrhk0J6m70pKFNjAMhiON/SmZ4CFqbJOImS31qDqTP58qPgXWe89pGBKTi+QG655ZaxxsMp1ctf/vJh8Wj71772tROgMY3GD8RsaWi3tRzgR36AiffCtP3SOmZXdN0l0KBx3UV8nBWsDTQoL+sFwCAK1Cg6dOjWI4ysKUgjfMqWgjXlZEGaIqaoWQDyszx <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>hP+rW99a4yshYu3aF5H+8K5RqVEM/JWtkV1i9nWBryt5I0j9QGpr3zlK2MqSj1pb/ZG/RQ7Be0+ZMSvp1lDeOihh0Z+QBgHSOKSH8hxNQoA7S3Wa49yXI/pNGlYC/KYznPtQNIbVGRlMRygpkx750BFGcrKustxPgFX96oaNK7uvX9OV7 <a href='conta.php?conta_n=42&nome=Custo-de-Servicos-Prestados&i=87' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 42 (Débito) - Custo de Serviços Prestados'>42</a><span class='onlyprint'>42</span>0HhOF9uZWwItgRMJNGiciKIPdpFAg8Yu0uq0LYHjkUCDxvHcy0u9kgaNSxV3V9YSOBgJNGgczK1YV0MaNNZ1v7q1LYGLkkCDxkVJ8oqV06BxxW54X25L4H8SaNDornAuCTRonEtsnaklsHoJNGis/hbu5wIaNPYj9661JbBvCTRo7PsOrLT+tYGG7wiy5dsC575PsNX4pXTJs5Su5t8UnzJ32c9l1XPHOc++lp <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>xGVf0zjeFD6nO+t8l3KkXfrV9uxS3llt6/iLlUCDxsXK88qUtjbQcGOiqBAS/va3vz <a href='conta.php?conta_n=35&nome=Receitas-nao-operacionais&i=81' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 35 (Crédito) - Receitas não operacionais'>35</a><span class='onlyprint'>35</span>AG/TTZMe9xL2VySDjvFQVYWW4+yXygowLcVtyjeH13PH+SFIxGE1/8Kqm+uu+03HKXOpnWeFJW/2Z12zdGhd8hFlzZfjs+rs+P1IoEFjP3Jffa1rBQ20GOhAnve8551QbORmRFnVPXBB1+Hra7xOaDfEZ0vaqiQTVtMlfd2Lr/nmuOSfy6vnvub2RXqoP/Bjffvb3x7OpZRd0yo/Zea4nqf+5Mn5NvuUU/PW <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>QhLO3Co+VL85zXNCkvYb0/HAk0aBzOvVhVS9YIGgSMxgOh4Ne//vWnP/vZz57Qj1NSeKJwKHGqhOPJuR/6EQy5+JmQG2ZDa <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>qA/1HWGBTDnbaP//5z6O8qhTF+7Fa0I1T+qhDsin/3//+99P/+c9/RjxHSDiw1IPFFk2JLeUkHy4r3E8YdMXZAKR2aB+KjzhkEsdCUT9nSqH7SLvwVuHUCuWJcPJAJ2LTHuSIoUHHXYWAke8PNCbagiJF+a4j7XHNfihV5EfkKN4mDb6upXwjQf8djAQaNA7mVqyrIWsEDYrpT3/602CF5a8C5Te6cuF+aMaFofh+3/veNyjQeaLDUIt3CfMrJleKG5jgWeJDAqkgOvS4jsUjxZESrilWTfUCqB4AgLacVYCh9r777hsKXg8ADPxpfOADHxhsto <a href='conta.php?conta_n=45&nome=Despesas-Financeiras&i=141' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 45 (Débito) - Despesas Financeiras'>45</a><span class='onlyprint'>45</span>PFLvO9/5zkE0qO55m0EDUGk7YkVcWtrOWhJOOXMEhXsKKWL4qXgbfNe73jXYbj/60Y8OQkXgAmw4qDIFZqPsESyiiReH1l17kRSSgetBaIihV3kBMv5COJBSFnJGDL1kSCa4uj75yU8+Ix/AFGfLfpz0314l0KCxV/Gvt/K1ggaPdJRpFGHI/v773/8Odto4GzKqtvZBUVPklK00lC3gYX287W1vG8SFFBrfEmGb/eEPfzgUfSwV8bE2HF+7dm2sjQijLJVjJG8DOIDCCBx9O4dJyAuN6tWJkh3R4rxV0BBnxA+YAIE6WVAUOOvBaB7DLuJBbdBOaQCY6SLnrBRK/zvf+c6JrDaBBtZdjLryRU7KI2NAQl7OAQVq+IAoD39AQx4/5Iw2+T70oQ89/dRTTzVYzDf6AM4bNA7gJqyxCWsEDYr1pptuGusS6L25a+VVj0KjkAGE6RObsHjtM7J2TrFRpHxgW8S1LsI7HSX/xje+cYyipTM6Z6mgYQcm8gnPjzXzute9buSTl0OnuHUFUPGARwnz3xGXtNpx2223Deto7jMzaBilcwXLA6E2olC3JsMpEqVscV8c64MSVxeLQf1pp/UbrmMDsJtAQ/nKlc+1Al7lo2B/xStecbLYzdLADJzyAxrJRwbJh5odk27S2vd2GBJo0DiM+7C6VqwRNNCiAwZ05BaOTTnxccGi8KP84imP8qN4KVJrDJQW5cmasIDLex/lb <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>/Cq2Cg2NrIJS8tFX5mTLiQyP56p7SNspWlzJMlQENaUylLYGGuBk0AJf25S0qafLT2RybXjJthfrduWk4vjCSDsU697Tawm2sN51sZMU6Ura4Chosmre85S2jbEDEp7gyHbM0qqvbChrWOGo+1lhklPas7iE50gY3aBzpjb3el7U20KDczKebRrFRRBSZ6ZIf/ehHY/rnwx/+8PAFYaGWTwwLwnffffcIM+/PauCNzqjaVJVpGW9WmVoCEPE/YeHZuTyms2aPgHx4mLbhR1saI/gsKs+gwdKw1gJAWBqsBeBRN9dSQcO5qS1TccCRxaQuZbvmLN5T1NYeosj53/jgBz84FseN+ilx02UBL2sOFu5ZAxw2AQ2gGdCQznQYoFUHh1YsnLxWu2RpeCFBe/UnabXTuojjgIZypentMCTQoHEY92F1rVgbaFj8pezM9UcB2VNsDz/88AhjWfCw9/rXv <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>sHls7MKo22jZipjS5Z40SI4NPfepTY+HX4i+gUCbl7Nz0l8XeWCOp19tSpmnES2fdwBqC+H/+85+jPfKox3chpntsgIrlYV83+eKOFng49+NFkFMpdfhxMqVM12SB3mie0iYbmzI4hLII7ud1YyCjLGssrlU4y+eb3/zmADHtBEzKkM51AEXXpmzrO3//+99HHOdO8XAoLQvE+lLyAS8L/ixBQO7NLnG9HZYEGjQO636spjVrAw2CpYDmX8KzN0LnrtWCcdJStFHiNcyxuEwlJU5ZwgMECZ/ <a href='conta.php?conta_n=34&nome=Outras-Receitas-Operacionais&i=80' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 34 (Crédito) - Outras Receitas Operacionais'>34</a><span class='onlyprint'>34</span>pMm9UtTj5MnYSNy+kuauq/p1aE9Nd7xfE3Clq5VuC3XlOpT3ny+qeykr/vaLuWkrXOZOe/9/iXQoLH/e7DKFqwRNE4TNEVmBH7XXXeNKSVWhrDeWgItgWdKoEHjmfLosy0lcIygUUfAmZZp4NiyQ3SyKyOBBo0rc6sv9kKPGTQiqYBIznvfEmgJPP10g0b3gnNJ4NhAY0kIDRpLUumwqy6BBo2r3gPOef1XATTOKZpnZbPY21tL4Fgk0KBxLHfykq+jQWN7gfe6yPay6pSHL4EGjcO/RwfZwgaN7W4LwPBqa28tgWORQIPGsdzJS76ONYIGckBfKvuF2pvY6tpFrIKE1X2+KfARn6/Aa9ymcnw4iBQxU1TJk9uVc/taRj1P2nmPcNAX25vo0msZ83HOa50pP3HZJzz7Ody5r+TRsoTmXVh+m+rQfh8Zom5JWvtsCav5a1jS9f5yJdCgcbnyPpra1ggaaEGwxKLOQCiIvjz+HmZlNJ/nxlH+qNDDjhsgSfp6DpzuvffeE1ZXZczgkXyn7VN39kn7xBNPPP2CF7xgUJ4kLGlqOxKXvTT1OOfZJ86+htXjWr5wX7LfeeedJ6y/cxlJL22OESXix0IdUtMnPvXXepNOWG/7kUCDxn7kvvpa1wgaOI0wz/oGw5ffRrnhPnKO/4kzISN3yslIGOutD/3ql9vipZdGuNF1lJmvw1k0zqVBzeFYGnTrfqEkF+4YcKH/qN+GaIu60Z4Ir5t86kWbjlocmWCmwMRRuupDI6J+58oIJbk00qedytJWbZEn7VM3edR2ufYo9Vy78xk0lIcjyzW4Fpt6/cgAoaLygUbo2xPHahGXeuxdDznJO8ujyqaPr78EGjSuv4yPsoa1ggYCQcrJxk0qqnNKCX8S8kJ04ZwjIfnDRsu5EGZcDpWiPPE4ITRUDnJDfiooZxs6cZxO4tCvSyvuYx/72PjS/LWvfe2oRzz2W8yyrB4kf7ixKEc/xIGsFPTi+K7qJi+yQO2i5DlEQnxoE4dpljLm7EgcjidhjvOlO6ZeBI2uHaEgMkdfwyMpdN04qHg <a href='conta.php?conta_n=41&nome=Custo-de-Mercadorias-Vendidas-CMV-&i=86' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 41 (Débito) - Custo de Mercadorias Vendidas (CMV)'>41</a><span class='onlyprint'>41</span>N5HHnlkpNMulO5h/TVNd/vttw8Aq6BBsWs/MFMG1t4AFiJEZITAW3 <a href='conta.php?conta_n=233&nome=Resultados-Acumulados&i=120' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 233 (Crédito) - Resultados Acumulados'>233</a><span class='onlyprint'>233</span>nrrAA3twE3F+6BrtsfPRebqc9/wf2kbIOttfxJo0Nif7Fdd8xpBgw8MypSCc4ydFSkfhYXYD6NtRriUffyB46EyrYVmhFIW99hjj <a href='conta.php?conta_n=43&nome=Custo-de-Produtos-Vendidos&i=88' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 43 (Débito) - Custo de Produtos Vendidos'>43</a><span class='onlyprint'>43</span>7BzRwVVGU4oCJeMdAgz8Kx36ULipyTokoUQoQYR/FSJlTsHxIIOrjJMkIXRyrQH5b9vxgfPWrXx0K+9Of/vQANXGuRf1ozR27Hp7zKmgoJ6Ahj/a4PsoZwGHyBWDqR5YInLR3CTQAEYujgob2RlbykbP+wrJhHalb27D/3nzzzQM0MPjySWJKT5uUp038nCBadE3K9VNfb/uTQIPG/mS/6prXCBqmpzgmwmSLTRVNOiVEgVmniPUgjL8IFgRLw+/GG288YbGdQUM6oGEDNOKVGUuDEqT8Mb6Ko/QoVQ6Yqr8LFg6mV8qZ3w5rBL/+9a/H1FHtLJQvgOGPAlX597///XFu6kjZgDGMu+r2s/DPKqiWBktGO1kivPalnWQTB0iUt3YCTvXOlgbQcG0VNJSD2RYVOkDjiMk5CwEgseKkcZ2ZnrKgT+bKEucesJSAOzAjC1Tv7qE297Y/CTRo7E/2q655jaBBAZnmCFBQTn6UEEvjJz/5yTineAHBk08+OebRKfj4ynbTtgUNVkwsDSNoU1EBCWVSknkLSxu++MUvDkpwbbKugGJdO3gKrJs1AKNyNOWmbEyr8W/x17/+dYAGJR8fHvIpO5YGy0P5Ru+mpxyzNAIa0ppKq6DBUtgEGoBoBg3+14GJ9lD4AI5Fhj6dDLRFvUBDOgvh0poaI3tx7hF3tXyTOGcBAWFOqABMb/uTQIPG/mS/6prXDBqz4CkloMFKoDT97r///qHEKUv+Kyj7KLSAhnyUovUIfrf546AEs6YBNKQFAFy48hFhcViZFopZMKwEihyoABEKVJnKoijF8y+hLj8K2voLv+GO015phKXt3hCzuK48itfah/K9QWa66o477jhZ06iWhmvUfn4vlBVLg8JXn2kzgGOB27VZe5hBAwixEuTRTziOYml4SYB7XRYIGTz66KNPc+sKBMngDW94w3C8xBrigIksHbOStN8xK8iUXm/7k0CDxv5kv+qa1wgaRrMcCVG+dXNu6ohlEeVM4ZrGovws6AIRo18b68GahrTCOFqi4CzgUvLf+MY3RhxlbbEdUCjHiB3AGOHLZ5rGgrG1Desiv/rVr4ai9t2COoEKJcstKwWuPmsElLprSVvtnbMQ8gaUfBS8sv/xj38MwNNm7bTw7vsRayLyArwAEwB <a href='conta.php?conta_n=44&nome=Despesas-Operacionais&i=94' class='hide_to_print' data-toggle='tooltip' data-placement='top' title='Conta 44 (Débito) - Despesas Operacionais'>44</a><span class='onlyprint'>44</span>IEHTiwV4MUKAZzSmh5iyZgu4myJpSOPdF4qMEVmGsv0mmsALGTOurBZsJeXxacengkBk7JZEOSgzX7xm/6Xv/xl5LEepCxg2tv+JNCgsT/Zr7rmNYJGFC8FNW/iEi9OGj8WgRFyzo3EKeQsoCdPFq2Tru6TZilMHEUfKyZpKGLhNa925by2MXkS53wpv3DtBFg1bc2/VG7iU7/8VSaJr3vla792JDx1CiPXhNe9OKAjbeoTTz5VHiOy//YigQaNvYh9/ZWuETRIPQpqvgPCo9SSxr7mMcJlGRhp5+2gTflqGXM5tcwox6SvcXO+2r56nLxzWcmvzKSv5dfjxKes5KlpanlJt7Sf8yyl2SVsqW3y97YfCTRo7Efuq601D+sMGglf7YVt0XDXCDgs4PbWEriqEmjQuKp3/pzXTXH6mY83h57zcxbX2VoCLYGVSaBBY2U3bN/NnUFiPt93+7r+lkBL4PpKoEHj+sr36EoHEtkCGNknvPctgZbA8UqgQeN4721fWUugJdASuHAJNGhcuEi7wJZAS6AlcLwS+D+0pvD1qYPzTwAAAABJRU5ErkJggg==)

(a) o Ativo – recursos controlados pela entidade, dos quais se esperam benefícios futuros

• o Ativo Circulante, que representa os recursos de curto prazo;

• o Ativo não Circulante, que representa os demais recursos.

- Realizável a Longo Prazo: direitos sobre recursos realizáveis no longo prazo

- Investimentos: participações societárias e direitos sobre recursos de longo prazo não utilizados na atividade fim da entidade;

- Imobilizado: direitos sobre recursos de longo prazo, corpóreos e que são utilizados na atividade fim da entidade;

- Intangível: direitos sobre recursos de longo prazo, incorpóreos e que são utilizados na atividade fim da entidade.

(b) o Passivo representa as exigibilidades e obrigações da entidade

• o Passivo Circulante, que representa obrigações exigíveis no curto prazo; e

• o Passivo não Circulante, que representa as demais obrigações.

(c) o Patrimônio Líquido representa a diferença entre o Ativo e o Passivo.

• Capital Social: contribuição dos proprietários para formação do patrimônio da entidade.

• Reservas de Capital: contribuições de terceiros interessados no resultado da entidade.

- ágio na emissão de ações;

- alienação de partes beneficiárias, bônus de subscrição (stock option), ações em tesouraria;

- correção monetária do capital (CM).

• Ajustes de Avaliação Patrimonial: aumentos ou reduções – temporários – do Patrimônio, decorrentes de alteração de critério de avaliação de elementos do ativo ou do passivo.