|

Visto que o Brasil é um país com uma carga tributária altíssima – 33,58% do Produto Interno Bruto (PIB), ou R$ 2,2 trilhões foram pagos em impostos durante o ano de 2018, a Confederação Nacional da Indústria (CNI) e o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) mapearam a carga tributária em relação ao faturamento das empresas nos 27 estados do país.

É de extrema importância ter conhecimento do mapa tributário do país uma vez que as cobranças de impostos não são homogêneas em todo o território nacional, pois os tributos estaduais e municipais possuem alíquotas diferentes conforme a região em que são cobrados.

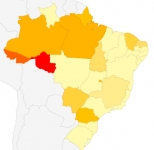

Diante disso, o CNI e o SEBRAE analisaram a alíquota efetiva média paga pela pessoa jurídica em cada região e constataram que ela é menor no Sul do país. Paraná (4,7%), Rio Grande do Sul (5,32%) e Santa Catarina (5,6%) possuem o menor percentual de rendimentos tributáveis pagos ao governo. Enquanto isso, o Estado do Mato Grosso do Sul é o que possui maior percentual do ranking, com 8,62%. Curiosamente, seu vizinho Goiás possui a alíquota de 5,48% – a terceira menor. Ainda no Centro-Oeste, o Distrito Federal, com 6,30% e Mato Grosso, com 6,32% mantém a região no meio do ranking.

O Nordeste aparece também no topo da lista, com a alíquota de 8,1% da Bahia sendo a segunda maior do país. Piauí (7,55%), Alagoas (7,39%) e Ceará (7,17%) apresentam percentuais consideravelmente acima da média de 5,2% determinada pelo Simples Nacional. Rio Grande do Norte (6,99%), Paraíba (6,86%), Pernambuco (6,81%), Sergipe (6,44%), e Maranhão (6,16%) completam a lista.

O Norte vem logo atrás com os altos números de Amapá (7,84%), Acre (7,55%), Amazonas (7,2%), Roraima (7,1%) e Tocantins (6,55%). Pará e Rondônia possuem números abaixo da média regional, com 5,73% e 6,05%

O Sudeste é a segunda região de menor média devido ao desempenho de 5,3% do Rio de Janeiro e de 5,72% do Espírito Santo. Minas Gerais e São Paulo contrastam seus vizinhos regionais com 6,38% e 7,32%.

Essa diferença existe, pois, a principal fonte de renda das unidades federativas é o Imposto Sobre Circulação de Mercadorias e Serviços (ICMS). Trata-se de um tributo que incide em qualquer operação que ocasione a circulação de mercadorias e cada estado adota alíquotas e regras próprias a fim de atrair investimentos e incentivar a economia local – o imposto varia de 17% a 20% conforme a localidade.

O tributo inicialmente era destinado somente à região de origem do produto no caso de operações interestaduais. Com a implementação do Convênio ICMS 93/2015 o Diferencial de Alíquota (DIFAL) foi instituído a fim de dividir a diferença no valor do imposto entre ambos os estados envolvidos na operação, que, atualmente, é pago integralmente ao destino final.

Curiosidade

O Paraná é a unidade federativa com melhor carga tributária devido à isenção do ICMS para empresas com faturamento de até R$ 540 mil em 12 meses e a redução de alíquotas do imposto para as que possuem receita bruta de até R$ 3,6 milhões no mesmo período. Também é importante apontar a adoção de substituição tributária somente em produtos com convênio nacional.

Ranking

Veja abaixo o ranking do mapa tributário:

|

Região |

Carga tributária |

|

Mato Grosso do Sul |

8,62% |

|

Bahia |

8,10% |

|

Amapá |

7,84% |

|

Acre |

7,55% |

|

Piauí |

7,55% |

|

Alagoas |

7,39% |

|

São Paulo |

7,32% |

|

Amazonas |

7,20% |

|

Ceará |

7,17% |

|

Roraima |

7,10% |

|

Rio Grande do Norte |

6,99% |

|

Paraíba |

6,86% |

|

Tocantins |

6,55% |

|

Sergipe |

6,44% |

|

Minas Gerais |

6,38% |

|

Mato Grosso |

6,32% |

|

Distrito Federal |

6,30% |

|

Maranhão |

6,16% |

|

Pernambuco |

6,10% |

|

Rondônia |

6,05% |

|

Para |

5,73% |

|

Espírito Santo |

5,72% |

|

Santa Catarina |

5,60% |

|

Goiás |

5,48% |

|

Rio Grande do Sul |

5,32% |

|

Rio de Janeiro |

5,30% |

|

Paraná |

4,70% |

Fonte de dados: Confederação Nacional da Indústria e SEBRAE