|

Se você conferiu nosso último post sobre ICMS, certamente observou que as alíquotas sobre a circulação de bebidas alcoólicas são algumas das maiores, variando de 25% a 39% entre os Estados, sendo resultado de uma política pública utilizada para desestimular o consumo de álcool devido os males causados à saúde.

E a aplicação de percentuais altos sobre essa operação fez com que tivéssemos a curiosidade de pensar: Quanto de imposto nós pagamos sobre a bebida alcoólica? Para responder a esse questionamento, utilizamos como exemplo o uísque.

Conforme a Lei 13.241/2015, sobre as bebidas alcoólicas (classificadas no NCM 22.04, 22.05, 22.06 e 22.08) incide o Imposto sobre Produto Industrializado – IPI, cuja alíquota será determinada de acordo com a Tabela TIPI, que no caso do Uísque, da Vodca e do Rum corresponde a 30% (trinta por cento).

Dessa forma, na saída da indústria para estabelecimento comercial incidirá o IPI sobre o preço do produto, assim como sobre esse mesmo produto incidirá o ICMS na venda para outro estabelecimento comercial ou para pessoa física, estando ambos embutidos no preço.

Entretanto, cabe ressaltar a existência de impostos indiretos, que são aqueles que incidem sobre o faturamento e que também devem compor o preço do produto final. São eles o Pis, sob as alíquotas de 0,65% (zero vírgula sessenta e cinco por cento) ou 1,65% (um vírgula sessenta e cinco por cento); a Cofins, que pode ser 3% (três por cento) ou 7,6% (sete vírgula seis por cento); a CSLL, em 9% (nove por cento); e o IRPJ, sob o percentual de 15% (quinze por cento).

Para facilitar a compreensão, vamos usar como exemplo um uísque produzido a R$ 20,00 por uma indústria e que será vendido para um supermercado. Consideraremos que toda a operação ocorrerá no Estado de Minas Gerais, cuja alíquota interna de ICMS para bebidas alcoólicas é 26%, e que as empresas optam pelo Regime Lucro Presumido.

- Valor do IPI: (R$ 20,00 / 0,7) x 30% = R$ 28,57 x 30% = R$ 8,57.

- Cálculo do ICMS Normal: (R$ 28,57 / 0,82) x 18% = R$ 34,84 x 18% = R$ 6,27.

- Cálculo do ICMS-ST:

- R$ 28,57 + 45% (Margem de Valor Agregado adicionada a base de cálculo para resultar na alíquota de ICMS) = R$ 41,43

- ICMS-ST = (R$ 41,43 x 26%) – R$ 6,27 = R$ 4,50.

- Valor Total do ICMS: R$ 6,27 + R$ 4,50 = R$ 10,77.

- Cálculo do preço: R$ 20,00 / 0,7 = R$ 28,57 / 0,82 = R$ 34,84 + R$ 4,50 = R$ 39,34.

- Base de Cálculo do PIS/COFINS: R$ 39,34 x 32% = R$ 12,59.

- Valor do PIS: R$ 12,59 x 0,65% = 0,08.

- Valor do COFINS: R$ 12,59 x 3% = 0,38.

- Base de Cálculo do IRPJ e da CSLL: R$ 39,34 (faturamento) x 0,08 = R$ 3,15.

- Valor do IRPJ: R$ 3,15 x 15% = R$ 0,47.

- Vaor da CSLL: R$ 3,15 x 9% = R$ 0,28.

- Total de Impostos: R$ 20,55 (representa 52,24% do preço).

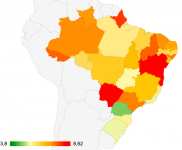

Eixos não padronizados nos estados do Brasil

|

Region |

Axas não padronizadas |

| Acre | 33% |

| Alagoas | 25% |

| Amapá | 29% |

| Amazonas | 30% |

| Bahia | 25% |

| Ceará | 28% |

| Distrito Federal | 29% |

| Espirito Santo | 25% |

| Goias | 25% |

| Maranhao | 25% |

| Mato Grosso | 25% |

| Mato Grosso do Sul | 28% |

| Minas Gerais | 26% |

| Para | 30% |

| Paraiba | 25% |

| Parana | 29% |

| Pernambuco | 25% |

| Piaui | 25% |

| Rio Grande do Norte | 27% |

| Rio Grande do Sul | 25% |

| Rio de Janeiro | 25% |

| Rondonia | 37% |

| Roraima | 25% |

| Santa Catarina | 25% |

| Sao Paulo | 25% |

| Sergipe | 25% |

| Tocantins | 27% |

Veja também as alíquotas gerais e reduzidas de ICMS para cada Estado.

Autor:

| Imprimir página |

Leia também

Custo da Mercadoria Vendida (CMV): como calcular?

Custo da Mercadoria Vendida (CMV): como calcular?

14. 05. 2020, Andrezza Espíndola, mestranda em Administração e Controladoria pela Universidade Federal do Ceará Nesse artigo você confere o que é o CMV, como calcular, o que não deve entrar nesse cálculo e também, quais as principais vantagens (:... continue lendo

Cálculo de salário líquido

Cálculo de salário líquido

08. 05. 2020, Andrezza Espíndola Realize seu cálculo de salário líquido a partir do salário bruto e dos principais descontos do seu salário... continue lendo

Mapa da carga tributária nos estados brasileiros

Mapa da carga tributária nos estados brasileiros

27. 02. 2020, Andrezza Espíndola, mestranda em Administração e Controladoria pela Universidade Federal do Ceará Você sabe qual a carga tributária dos estados brasileiros? Saiba mais com nosso mapa interativo!... continue lendo

Categoria: Financeiro Tributário

Artigos da categoria: Tributário- Você conhece as obrigações fiscais e contábeis de uma empresa?

- Novo aplicativo da Receita Federal

- Motivos que podem fazer a empresa ser desenquadrada do Simples Nacional

- O que são as obrigações acessórias e como elas podem impactar a sua empresa?

- Débitos MEI em Dívida Ativa

- Mas afinal, o que é essa EFD-Reinf?

- 1º Exame de Suficiência de 2021

- Imóveis: onde classificar?

- Bizus Tributários

- Receita: como contabilizar o lançamento mais clássico da empresa?

Comentário

Vem seguir a gente!

Vem seguir a gente!